多くの人にとって人生最大の買い物である住まい。

昔から住まいにおいて賃貸か分譲のどちらがよりお得なのか、誰もが答えを知りたいと思っています。

ある人は賃貸がお得だといい、ある人は分譲がよりお得だという…。

いまだに明確な答えがありません。

あなたにとって賃貸と分譲で本当はどちらがいいのか、

それぞれのメリットとデメリットを比較しながら家を選ぶ為のポイントをご紹介します。

見出しで拾い読みする?

一生かかる住居費用はどちらがおトクになる?

家を買っても借りても住居費は一生かかります。

賃貸と持家購入でどちらがよりお得になるのかは、人それぞれ年収や借入額、頭金などの条件の違いで変わるため、個別の事情を考慮しはじめるときりがありません。

ひとつの参考として同じエリアの物件を買う、借りるケースを50年間の住居費で比べてみました。

分譲マンションVS一戸建て

持家購入を検討する時にマンションにするか一戸建てにするかは誰しも迷うところだと思います。

「一戸建てとマンション、どっちがトクかで知りたい」

誰もが考えるこの二つで比較した場合はどちらがよりお得になるのでしょうか?

一般的な結果で見た場合は、同じ物件価格を持ち家にするなら、頭金ありなし関係なくも一戸建てのほうがお得な場合が多いようです。

仮に5000万円以上の物件を検討している場合は総支払額は1500万円以上も変わってくることもあります。

なぜ、一戸建てとマンションでこんなに違いが出るのでしょうか?

それは、買った後の維持管理費用が一戸建てに比べてマンションのほうが圧倒的に高いからです。

買った後の費用といえば、管理費や修繕積立金、場合によっては駐車場代などが該当します。

もちろん一戸建てにも先々のリフォーム代など必要ですが、その費用を考慮しても総額で2倍ほど差がでてくることがあるようです。

分譲マンションの中でも特にタワーマンションはコストがかかるうえ、高層階に住むほうが税金が今後上がりますので避けたほうが無難でしょう。

「持ち家」を選んだ場合、マンションと一戸建てが同じ物件価格なら、総費用はマンションのほうが高くなります。

分譲マンションVS賃貸物件

それでは分譲マンションと賃貸ではどちらがお得なのでしょうか?

50年間の総住居費で比べてみた場合、わずかではありますが、賃貸のほうが安くなる傾向見られます。

もちろん、条件に頭金なし、毎月の支払額が同じ家賃の物件に住んだ場合での話になります。

購入時に頭金が用意できる、50年以上そこに住む場合は分譲マンションがお得に、

ライフステージに合わせて家賃の安い物件に住み替える場合はより賃貸のほうがお得になります。

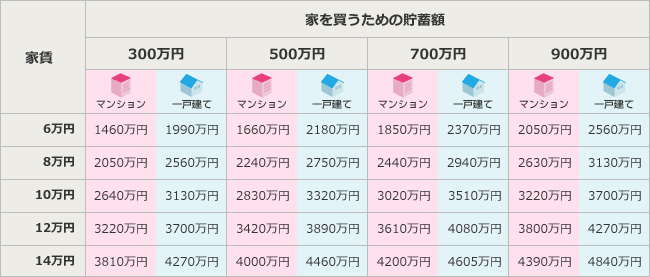

家賃と同じ住居費で、いくらの家が買えるのでしょうか?

マンション購入後も毎月の住居費を今の賃貸と同じで生活したい場合はいったいいくらまでの家が購入できるのでしょうか。

引用元を参考に、物件購入価格の目安をご紹介します。

家賃×貯蓄額別 買える額の目安表(新築住宅)

{kind=link}

・購入諸費用/一戸建ては価格の6%、マンションは価格の3%とする。

・マンションの管理費等/マンションは、毎月の住居費から管理費等2万円を差し引いた額を、住宅ローンの毎月返済額として試算した。

※年収や現在の借入額など諸条件により、

表記の金額を借りられないケースもあるSUUMO(スーモ)

一戸建てだと毎月の住居費を全額を住宅ローン返済額に充てられるが分譲マンションであれば、維持管理費として2~3万円/月を住宅ローン返済額にプラスしておく必要があります。

一戸建て住宅VS賃貸物件

50年間の住居費で見た場合、一生賃貸暮らしと、一戸建てを購入した場合の比較では、賃貸住宅の方が若干安くなります。

こちらも分譲マンションと同じで頭金が用意できる、賃貸物件で一戸建てと同様の間取りを探しているあなたは、圧倒的に賃貸物件のほうがコストが高くなることになります。

車を所有している方は賃貸物件費用+駐車場代を考えると一戸建てのほうが良いかもしれません。

50年の総住居費は、それほど変わらない

一戸建て、分譲マンション、賃貸で総住居費を比較した表をまとめました。

それぞれ一般モデル(同ローン金利や同エリア)で比較した場合は下記の表のようにそれぞれ多少の優劣がありました。

| – | 一戸建て (頭金なし) |

一戸建て (頭金あり) |

分譲マンション (頭金なし) |

分譲マンション (頭金あり) |

賃貸 |

| 一戸建て (頭金なし) |

– | – | 一戸建て | 分譲マンション | 賃貸 |

| 一戸建て (頭金あり) |

– | – | 一戸建て | 一戸建て | 一戸建て |

| 分譲マンション (頭金なし) |

一戸建て | 一戸建て | – | – | 賃貸 |

| 分譲マンション (頭金あり) |

一戸建て | 一戸建て | – | – | 分譲マンション |

| 賃貸 | 賃貸 | 一戸建て | 賃貸 | 分譲マンション | – |

分譲マンションと一戸建ての比較以外はそれほどまでの住居費の優劣が出ませんでした。

ライフプランなどの各条件により簡単にこの優劣は逆転してしまうほどの差です。

立地や専有面積など、住み心地がほぼ同じ物件を選ぶ場合では賃貸と購入の50年間の住居費総額はそれほど大きく変わらないため、住居選びでトータルコストは重視しないほうが良いでしょう。

賃貸 or 購入のメリット・デメリット

住宅を一生賃貸にするのか、購入にするのかでそれぞれメリットとデメリットがあります。

賃貸物件のメリット

賃貸の最大のメリットは転居しやすいことが一番にあげられます。

他にも下記のような利点があります。

物件によって住居費を変えられる

収入、子供の成長に合わせて住み替えができます。

・子供が増えたので間取りの多い物件へ

・子供が巣立ったので夫婦が住めるだけの広さの物件へ

・収入が減ったので家賃の抑えた物件へ

ライフステージに合わせた物件選び、収入に合わせて柔軟に家賃の安い物件に住み替えすることで総住居費を抑えることができます。

ご近所を気にしなくてよい

近隣付き合いが希薄なことは好ましくないことですが、性格上苦手な方はあなたにもいるでしょう。

新居購入後に周りの住人や環境と合わないことはめずらしくありません。

でも、一度購入してしまうと簡単に引っ越すことができず、我慢をしなければならないことはストレスになります。

賃貸はすぐに引っ越ししやすいことが最大のメリットになります。

最新設備を利用できる

新築物件へを引っ越しすれば最新設備の充実した家に住むことができます。

分譲だと古くなる設備は自分で変えなければなりません。

設備メンテナンスの必要がない

設備の経年劣化によるメンテナンス費用が必要ありません。

設備が老朽化すれば貸主側が対応してくれます。

利便性が良い

賃貸住宅は駅からの距離も近く交通の便を優先された場所に位置していることが多いです。

一戸建ては逆に駅から少し離れた場所にあることがあり、不便に感じることもあります。

少子化により家賃の減少

少子化が進んでいるため、賃貸物件は余ってきています。

そのため、家賃が今よりも減少することは間違いありません。

広くて安い家に住むことも今より簡単にできるようになるかもしれません。

賃貸物件のデメリット

老後の住居費の備えが必要

定年後の住居費は極力少なくしたいものですが、賃貸は借りている限り一生支払いは続きます。

賃貸では現役時に老後の住居費に備えた貯蓄が必要になります。

持家購入の場合はローン返済後は維持管理費の支払いだけですむため、賃貸は長く生きれば生きるほど老後の費用が多くのしかかります。

ローン返済後で見た場合は1000万円以上も住居費の違いが出てくることもあります。

同条件では賃貸のほうが割高

持家購入とほぼ同じ立地、広さで築年数が浅い物件を借りる場合、賃貸のほうが高くなることがあります。

単純に値段で決める場合は賃貸の方が間取りなど我慢しなければならないことが多くあります。

穴あけ一つにも許可が必要

賃貸であるため借主が勝手に物件に手を入れることはできません。

自分好みにリフォームすることができませんのでカスタマイズ性は低いです。

資産として残らない

物件を担保にお金を借りたり、相続したりすることはできません。

賃貸は資産ではありませんので、賃貸契約が終われば何も残りません。

賃料が上がる恐れがある

人気エリアなどでは更新時に賃料が上がる可能性があります。

たとえ長く住みたいと思っても家賃が上がってしまっては住み替えも考えなくてはなりません。

保険や保証契約先・条件が選べない

貸主が契約している火災保険や家賃保証契約先より、もっと安い契約先があっても借主は選べません。

私の体験段ですが、貸主側から用意された家賃保証契約金、家賃補償費月額や火災保険・個賠など借主側では負担しがたい貸主側のための保障でも強制的に支払いは借主負担でした。こういったことを拒否や保険銘柄差し替えができないことです。

賃貸物件の質

賃貸物件は、設備や間取り、建物の作りなどどうしても分譲物件に劣ります。

そのため、住まいの快適性は分譲物件に軍配が上がります。

分譲賃貸という物件も多数ありますが、どうしても賃貸用に作られた物件より家賃は高い傾向にあります。

分譲マンションのメリット

家は自分の”資産”として残る

買った価格以上の資産が残るかといえば好立地以外では疑問が残りますが、決して資産価値が0にはなりません。資産として売却、担保とすることで将来お金を借りることも可能です。

賃貸に資産価値はありませんので、買った家は自分の”資産”として残ります。

将来の住居費が計算できる

家を買うと将来の住居費がいくらなのかほぼ確定することができるため、

子供の教育費や老後の準備などライフプランが立てやすくなります。

賃貸ではその時の空室状況や社会全体の家賃相場など変動があるため確定しにくくなります。

スペックの高い物件に住める

賃貸用に建てられた物件よりも月の住居費が同じでもスペックの高い物件に住むことができます。

設備やお風呂のサイズ、防音機能など分譲住宅のほうが良いことが多いです。

万一の場合、支払いの保障がある

団体信用生命保険に加入することで、死亡や高度障害などでローン返済が困難となったときに、

生命保険会社が銀行への支払いを保障してくれます。

住宅ローン減税の拡大

住宅ローン減税と同様に住宅購入の負担を軽減するための仕組みを利用できる。

すまい給付金制度

住宅を購入する際の負担を軽減するために、国によって住宅ローン減税の対象額が引き上げられることになりました。

そのため、賃貸よりも税制面での優遇措置を受けることができます。

賃貸に回すことができる

何かしらの理由で購入した分譲マンションを賃貸として貸出したい場合は可能です。

分譲マンションのデメリット

購入後も支払い続ける費用がある

マンションは毎月の住宅ローン返済のほかにも管理費・修繕積立金、人によっては駐車場代の支払いがあります。

したがって、マンションは、毎月払える住居費から管理費・修繕積立金(2~3万円程度)が住宅ローン返済額とは別にかかります。

また、家を所有すると毎年かかる税金(固定資産税・都市計画税)や保険料など年単位でかかる費用も必要です。

ローン支払い後は一切支払いが発生しないということは一切なく、賃貸と比較して少ないながらも維持費は一生かかります。

将来、修繕積立費だけでは足りなくなる?

マンションも長年積み立てると老朽化していきます。

その修繕に充てられるのが修繕積立費となります。

しかし、この修繕積立費は一定期間を過ぎると底を尽きてしまうことがほとんどだそうです。

ある大手銀行から聞いた話によると、老齢の夫婦でお金を借りにくる方の多くは修繕費がたりないと相談があるそうです。

毎月修繕積立費を出しているから安心と思っていると定年後に数百万を請求される可能性もあるということです。

また、修繕積立費の横領が多発しており問題となっています。

しっかりと購入されるマンションの修繕積立費の管理方法は確認しておいたほうがよいでしょう。

数百万円の初期費用がかかる

購入と賃貸の大きな違いは初期費用のあるかないかになります。

賃貸では仲介手数料、敷金・礼金のみなので、高くても数十万円で収まり、大きな出費が最初にかかってくるようなことはありません。

逆に購入には頭金のほかに購入諸経費が購入費用の数%が必要なため数百万単位の金額がかかってきます。

将来のための貯金を切り崩すことの無いように最低限貯蓄しておく必要があります。

自分が死んだ後の対応

死んだ後の家族が行う家の処分について問題が起こる可能性があります。

マンションは権利関係が複雑なため、劣化したからといって簡単に立て替えられません。

家主が亡くなった後で家族が売りに出そうとしても買い手がつかない可能性があるそうです。

そうなれば、税金と管理費だけがかかる負債となります。

資金繰りのリスク

今後ライフイベントに合わせて教育費などが必要になってきます。

計画通りに進めばよいですが、資金繰りがうまくいかなくなる時期があるかもしれません。

賃貸では家賃の安い家に住み替えが可能ですが、キャッシュフローが回らなくなっても支払いは発生します。

一戸建てのメリット

先ほどご紹介した分譲マンションと同様のメリットがあります。

それ以外には下記になります。

家は自分の”資産”として残る

分譲マンション同様に資産として計算できます。

一戸建ては土地付きである分、マンションより資産価値は高めな傾向があります。

持っているからと収益を生み出すものではありませんが、バランスシート上では資産となります。

駐車場費がかからない

駐車場付きの一軒家を購入すると駐車場費用は掛かりません。

分譲マンションでは駐車場費用がかかるため、一戸建てのほうが有利といえます。

ソーラーなどの自家発電が可能

自家発電により電気代の節約をすることができます。

マンションではどうしてもできないことでも自身の住宅の屋根であれば可能です。

一戸建てのデメリット

購入後も支払い続ける費用がある

一戸建ては、住宅ローンの支払いのほかに、家を所有すると毎年かかる税金(固定資産税・都市計画税)や保険料など年単位でかかる費用が必要です。

また、将来、住まいのメンテナンスやリフォームなどを行う場合、その費用も自己負担となる。

数百万円の初期費用がかかる

マンションと同様に数百万円の初期費用がかかります。

価値が変動がある

土地や建物の価値が落ちる可能性があります。

購入金額には広告宣伝費や人件費が加算されているため、日本では購入価格を上回ることは稀です。

しかし、想定以上の価値の下落は可能性として存在しています。

セキュリティ費用がかかる

賃貸マンションや分譲マンションでは比較的ハイセキュリティが基本的に人気です。

しかし、一戸建てとなるとご自身で身を守る設備を整えなければなりません。

防犯対策にも一定基準の費用はかかります。

まとめ

いかがでしたでしょうか?

住居費がお得かを第一に考えるよりもメリットとデメリットを比較し、ご自身の納得するものを選ぶほうがよさそうです。

購入にも費用が掛かるため、住まいのための貯蓄が必要になります。

一般的に貯蓄のチャンスは「子どもの誕生前」、「子どもが小さいうち(小4くらいまで)」、「子どもの独立後」の3つだといわれているそう。

ライフステージのどこで家を購入するのかは教育費と住居費のバランスを見ながら決めてもよいでしょう。

一時的なお金の損得ではなく、それ以外のものにどれだけの価値を見出せるかではないでしょうか。