自分の老後は一体いくら具体的に必要なのか?

ググれば色々な情報が出てきますが、老後に必要な金額って実際どれが本当なの?

どの金額を目指して人生設計をたてればよいのか迷っている方は必見!

データから世の中の平均数値をおさえ、ご自身の老後資金必要額のシミュレーションを行います。

【登場人物】

マネーに関する事を丁寧に教えている近所のスクールの先生

まだ年齢は若いがしっかりとマネープランや投資にかんして考えている。

老後資金の必要金額平均は?

最初は各種の統計データを元に世の中の平均値をご紹介します。

具体的な数値が出たほうが、イメージしやすくなると思います。

一般的によく言われている老後資金3000万円は本当に必要?

老後の蓄えにたいして不安ですか?

世の中の方がどの程度老後の蓄えに不安を感じているのか?

平成27年12月発行の経済的備えに対する安心感・不安感に対するアンケート調査をご紹介します。

Q.夫婦の老後生活に対する経済的備えは十分ですか?

大丈夫・たぶん大丈夫:24.3%

不安:74.1%

引用:生命保険文化センター「生命保険に関する全国実態調査」より

不安に思う方が圧倒的に大多数をしめました。

やはり全国の皆さんの悩みは同じのようです。

この機会にしっかりと目標が明確にできればよいと思います。

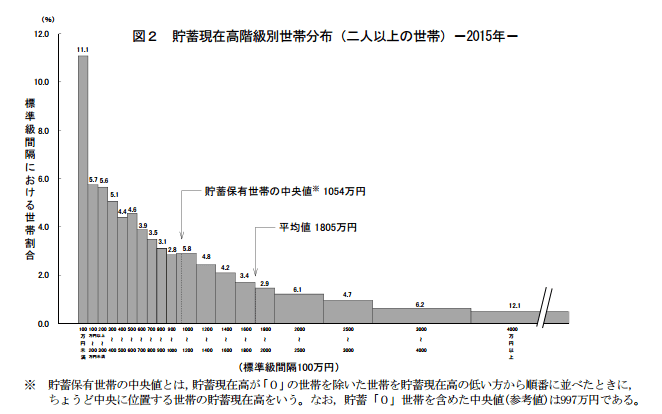

現役世代の貯金(貯蓄)の平均金額は?

みなさん、現役時代にどれだけ貯蓄をしているでしょうか?

平均値となりますが、あなたの引退時に貯めたい目標金額と比較してみてください。

{kind=link}

総務省:家 計 調 査 報 告(貯蓄・負債編)

退職金の平均額は?

老後の生活をしていく上で大きな助けとなる退職金。

退職金額は企業により開きがあるので、参考程度にしてください。

| 学歴 | 勤続年数 | 退職給付額 |

| 大学卒 | 20~24年 | 826万円 |

| 25~29年 | 1083万円 | |

| 30~34年 | 1856万円 | |

| 35年以上 | 2156万円 | |

| 高校卒 | 20~24年 | 505万円 |

| 25~29年 | 692万円 | |

| 30~34年 | 938万円 | |

| 35年以上 | 1965万円 |

※「退職給付額」は、平成24年1年間における勤続20年以上かつ年齢45歳以上の定年退職者の値

厚生労働省:就労条件総合調査--退職給付(一時金・年金)の支給実態 --

わからない場合は職場の上司などにそれとなく聞いてみても良いかもしれません。

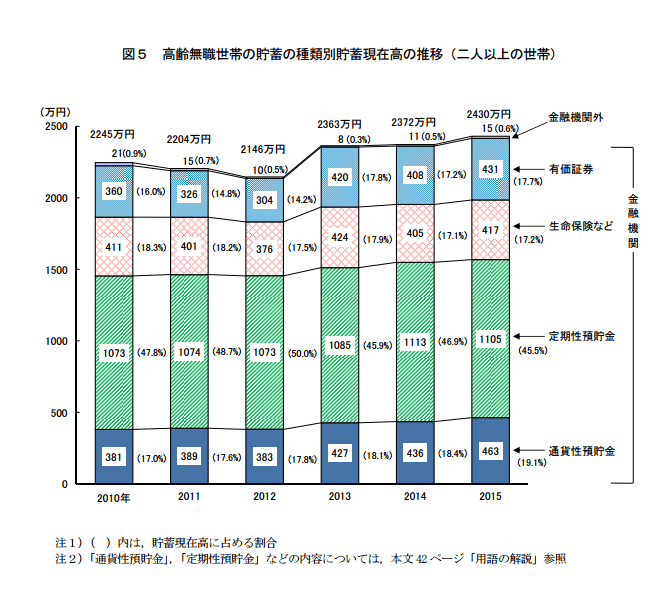

老後の貯蓄額の平均額は?

先ほどご紹介した現役世代の貯蓄額と退職金額を合わせた数値が老後の貯蓄額になります。

平成27年(2015年)における高齢無職世帯の貯蓄のデータをご紹介します。

データは無職世帯、イコール年金生活者となります。

{kind=link}

総務省:家 計 調 査 報 告(貯蓄・負債編)

年金受給額の平均は?

老後に受け取れる年金の平均となります。

こちらの数値はあくまで現在の対象者が受け取っている金額になります。

その為、表をみてもわかる通り、年々平均額がじわじわ右肩下がりで減り続けているのがわかるでしょうか?

この調子で今後も減り続けていくだろうと予想ができます。

| 国民年金 | 厚生年金 | |

| 平成21年度 | 54,258 | 153,414 |

| 平成22年度 | 54,529 | 150,034 |

| 平成23年度 | 54,612 | 149,334 |

| 平成24年度 | 54,783 | 148,422 |

| 平成25年度 | 54,544 | 145,596 |

| 平成26年度 | 54,414 | 144,886 |

厚生年金に加入している方は、天引きされている保険料の中に、国民年金保険料が含まれています。

ですから、厚生年金を受け取れる方は、国民年金(基礎年金)を併せて受け取れるようになっています。

そのため、通常の国民年金より厚生年金分の9万円程度上乗せされています。

2人だと将来は厚生年金+国民年金を合わせた額が支給されます。

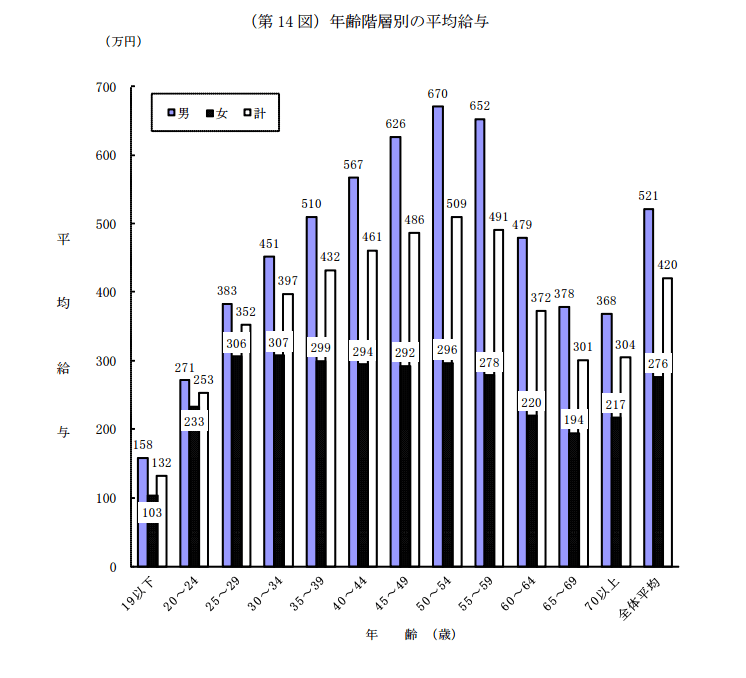

高齢者の平均年収は

公的年金と貯金で生活を賄えない場合、

高齢者が実際働くとどの程度収入を得られるのでしょうか?

引用: 国税庁「民間給与実態統計調査」民間給与実態統計調査より

{kind=link}

60~64歳までで372万円、65~69歳301万円、70歳以上で304万円となります。

60歳ではまだ働いている方が多いのか、平均は高めです。

高齢者の平均年収は300万円程度とみることができます。

意外に高いようにみえますが、高齢者の再就職は非常に大変です。

こちらの数字は自営業者の方も含まれた数字なので、退職後の再取職状況が良いというわけでは決して無いと考えられます。

現役時代にお金を貯めずに働けばよいというような安易な考えはやめましょう。

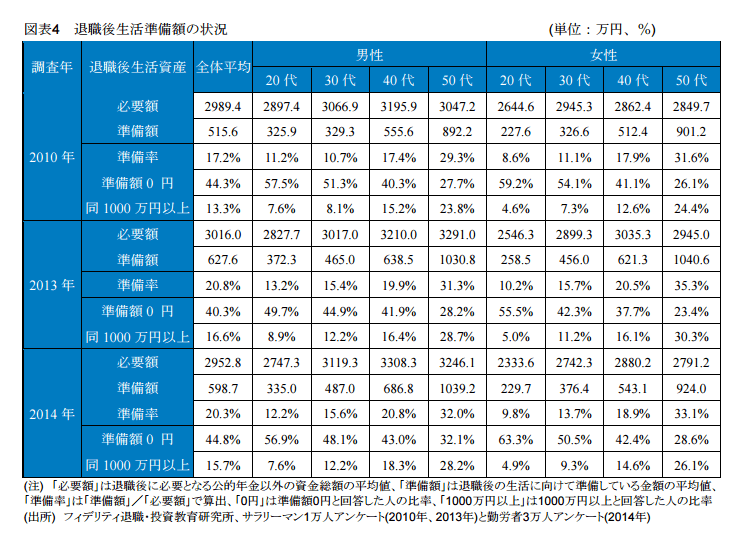

老後資金必要金額と実際の準備額の差は?

みなさんが老後に必要と考える金額と実際に準備しているお金の差額をアンケートしたデータとなります。

すこし古いデータとなりますが、現実と理想のギャップがわかると思います。

{kind=link}

退職準備状況を、現在用意できている退職後生活準備額でみると、全回答者平

均で598.7万円、必要想定額2,952.8万円の20.3%に過ぎない。20代、30代はさ

らに少なく、必要額の10%台にとどまり、準備額0円の比率は5-6割に達した。

フィデリティ退職・投資教育研究所「勤労者3万人の退職準備状況」

| 年代 | 男性(万円) | 女性(万円) | ||

| 必要額 | 準備金 | 必要額 | 準備金 | |

| 20代 | 2747.3 | 335.0 | 2333.6 | 229.7 |

| 30代 | 3119.3 | 487.0 | 2742.3 | 376.4 |

| 40代 | 3308.3 | 686.8 | 2880.2 | 543.1 |

| 50代 | 3246.1 | 1039.2 | 2791.2 | 924.0 |

20代、30代では理想の10%にも満たない数値ですが、老後まで比較的余裕があるので、これからしっかりと計画的に貯めていけばよいと何とかなると思いますが、50代で30%だとなかなか退職までの少ない時間をしっかり計画していかないとかなり厳しいのではないでしょうか。

ちなみに退職準備金が全く無い人も半数近くもいる驚愕の結果でした。

また、月々で見た場合にどの程度用意できるのが理想なのか違うアンケート調査でもみてみましょう。

さまざまな業種の約4000人を対象としたデータになります。

必要生活資金平均額(公的年金含まず)は16万円となっています。

普通にしてても貯まっていかないな….

ここまでで、老後の資金・資産形成に必要となる数値の各種データ、平均値をまとめてみました。

次からは実際に自分が一体老後資金として、いくら必要なのかを計算してみますので電卓片手に一緒にやってみてください。

老後資金についての計画、自分に当てはめて計算してみよう

老後の生活にどの程度必要なのかをしっかり割り出すことで今から貯金計画が立てられ、

しっかりと準備する事ができます。

ちゃんとついてきていますか?

老後の生活費を費目別に見るといくらかかる?

・老後の生活にはいったいいくら必要なのか?

・現役世代と比べてどの程度生活費が変わってくるの?

項目別で詳細を見ることで現在の家計と比較してみてください。

<内訳>

- 食費 86,956円

- 住居 19,802円

- 水道光熱 20,953円

- 家具、家事 11,019円

- 被服費等 7,874円

- 保健医療 14,472円

- 交通通信 28,626円

- 教育 65円

- 教養娯楽 26,201円

- その他 67,337円(主な内訳-理美容、おこづかい、交際費、嗜好品、諸雑費など)

- 税金 社会保険料 36,753円

補足ですが、勤労者世帯・世帯主60歳未満の支出総額は522,113円と20万円近くも開きがあります。

この違いは、主に交通費・教育費、また税金・社会保険料にいたっては13万円以上も現役世代のほうが負担が大きいのです。

娯楽費などにさほど違いが出ていない所をみると、みなさん現役世代と同様な生活水準を保てているのでしょうか?

生活水準を割り出す。

老後の生活水準をどの程度にもっていきたいのですか?

まずはイメージしてみてください。

・今の生活を維持したいなぁ…

・今より支出を抑え、質素な生活に切り替えてもよいな。

・時間が出来たことにより旅行などに行きたい!

現在の月の支出はご存知でしょうか?

その基準を元にイメージした老後の生活水準を算出します。

イメージする上で下記の項目を考えて見て下さい。

・家のローンは完済?

・年に旅行を何回いく?国内?国外?

・今の生活より5万プラスであれば理想かな。

など

なので、さっきの平均金額に3万程度毎月プラスした35万円で試算してみます。

受給できる公的年金を計算してみる。

自分が将来受給できる公的年金は計算が難しいですね。

国民年金加入年月を計算して、厚生年金の金額を計算して…夫婦で足してなどややこしいわい!

大まかになりますが、簡単に計算できる方法があるどうで、紹介されているかんたんな年金計算法を引用させていただきました。

●国民年金(老齢キソ年金)は、65才から死ぬまで、毎年いくらもらえる?

65才から毎年もらえるキソ年金額の概算 = 2万円 × 国民年金加入年数(※)

(※最高40年。一般的なサラリーマンとして勤務していた年数もここに含まれます。)

●厚生年金(老齢コウセイ年金)は、65才から死ぬまで、毎年いくらもらえる?

65才から毎年もらえるコウセイ年金額の概算 = 会社員の生涯賃金(※) × 0.55%

(※「平均年収(予想)×サラリーマンとして勤務する年数」で概算を求めます。)

株式会社 住まいと保険と資産管理

また、しっかりと計算をしたい方は公的年金受給シミュレーターたるものが存在します。

プロフィール、退職後の延長雇用は65歳まで、厚生年金は2003/03以前はないし、国民年金も埋めて…

いちよう配偶者はなしで試算してみよう。

補足になりますが、現時点での公的年金の受給額が知りたい場合はお手元に届いている年金定期便を確認してください。

併せて用意したい支出に対する蓄え

よりGoodです。

老後生活に子供や孫に迷惑が掛からないようにプラスアルファで準備ができること。

葬式にかかる平均金額

盛大な葬式や家族葬、地域・宗派により葬儀の費用は様々なので、

地域の先輩方に平均どの程度掛かるのか確認しておくと良いと思います。

参考に全国平均になりますが、財団法人日本消費者協会が3年に1度に全国で『葬儀についてのアンケート調査』を実施しているので調査結果を引用させて頂きます。

| 平成19年(第8回調査) | 平成22年(第9回調査) | |

| 通夜からの飲食接待費 | 401,000円 | 455,000円 |

| 寺院への費用 | 549,000円 | 514,000円 |

| 葬儀一式費用 | 1,423,000円 | 1,267,000円 |

| 葬儀費用の合計 | 2,310,000円 | 1,999,000円 |

自身の葬儀費は自身で準備できていると死後、子供や孫に苦労をかけることなく人生を謳歌できそうです。

終活というものが注目を集めていますが、すべて親族への配慮ですね。

高齢による医療の増加に備える

高齢になるにつれ、医療にお世話になる事も増えてくると思いますが、

医療費の増加は今後どのようになるのでしょうか?

高齢者の医療費を軽減する制度は下記の2つがあります。

・後期高齢者医療制度

75歳以上から加入する、医療費の本人負担が1割公的保険

・高額療養費制度

公的保険で実際に支払った金額も、月ごとに合算して一定の上限額以上であれば、上限を超えたぶんは国から還付される制度

それぞれの詳細はまた今度別でご紹介するとして、

この手厚い制度のおかげで現在は思ったほど医療費はかかりません。

現時点では手厚い保障となっていますが、今後は未知数となります。景気・行政に左右される部分です。

厚生労働省保険局調査課のデータ「後期高齢者医療事業状況報告」 によると

| 75歳未満 | 75歳以上 | 差 | |

| 一人あたりの診療費 | 182,000円 | 852,000円 | 約4.7倍 |

じつに現役世代の約4.7倍も診療医がかかってています。

その為、少子化が進んでいくと、保険料が上がっていく可能性は否定できません。

対策は必要になってくると思います。

介護料が必要になることも

元気なままで老後を過ごしながら、余生を満喫できればよいのですが、

全ての人がそうなるわけではありません。

介護が必要になるとお金が必要になってきます。

平成27年度では平均1ヶ月あたり7.9万円の費用が月々かかってきます。

この費用がいつまで続くのかは同センターの調査では59ヶ月続いています。

こうなると働くこともできなくなるので支出だけが増えることになるので、

より深刻ですね。

あなたに必要な老後資金を計算してみよう。

老後資金シミュレーションにいままで出した金額を当てはめてシミュレーションしてみましょう。

利用するのは老後資金シミュレーションツールです。

シミュレーションはご入力いただいた項目に基づき算出した概算値です。老後資金の目安としてご利用ください。JAバンク 老後資金シミュレーション

勤労:22歳から65歳まで勤務

退職予定年齢:65歳

平均標準報酬月額:31万円

退職金:平均額2156万円

- 公的年金受取予想額は、65歳から175.17万円/月額14万5千(配偶者分は除きました)

- 65歳までの延長雇用による収入:平均額として300万円/月額25万円

- その他収入:0円

- 配偶者の収入:0円

- 退職金:平均額2156万円

- 必要な生活費:35万円

- その他の資金:葬式代(家族葬)50万円

- ローンなどの返済:0円

{kind=link}

モデルケースの森永君の場合は75歳以上にお金がかかります。

83歳まで生きた場合は夫婦2人で29,220,001円必要ということになります。

ちまたで言われている3000万円に近しい数字になりましたね。

65歳以降も少しでも働くことができればよりリスクに備えることができそうだな。

みなさんはどうでしたでしょうか?

森永君のケースでは結果的に老後資金3000万円に近くなりましたが、皆さんはどの程度になりましたか?

あなたに必要な老後資金は算出できました!

次のページは老後を安心して過ごすための懸念材料・これから考える対策についてまとめて見ました。

老後の懸念材料

老後の生活をしていく上での懸念材料をあげてみました。

時間的猶予がある分、計画を長期で組むことができますが、逆に増えるリスクもあること・その対策方法を最後に勉強しておきましょう。

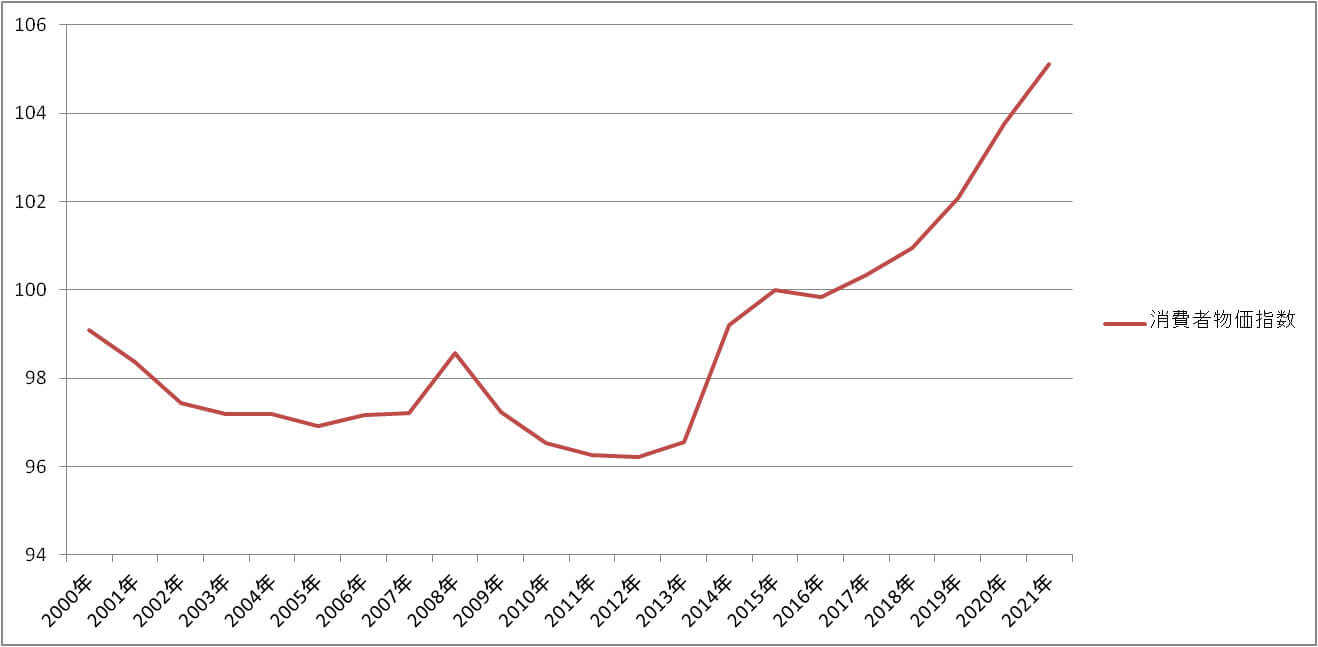

物価の上昇

現在の水準での生活を維持する場合にかかるお金は将来的に同じではありません。

過去記事にも書きましたが、IMFが日本の今後の物価推移を出していますが、

急激に物価上昇していくであろうと予想されているのです。

{kind=link}

毎年1%ずつ物価上昇するとなると、物の値段が1.01倍になっていくということと同じです。

現在35歳で30年後に毎年1%物価が上がっていくと仮定した場合

現在10万円で購入できる商品は….13万4784円になってしまいます。

物価が上がっても、年金は増えていかない

アベノミクスによる政府の物価目標は2%を掲げています。

勤労者はその上昇分以上に給料が上がっていけば喜ばしいことことですが、年金生活者は打撃を受けるだけでメリットはありません。

その理由は、支給年金額を抑制する「マクロ経済スライド」があるからです。

2004年の年金改正法案の成立によって導入された同制度の仕組みは、仮に物価が2%ずつ上昇したとしても、年金はその上昇率に対して0.9%差し引いた1.1%しか上げないというものですなのです。

例えば

10万円の商品30年後は

物価が2%上がったら…18万1136円

もらえる年金額は….13万8846円

4万5000円程度不足することになり、年金だけでは賄えないのです。

長生きのリスク

長生きするすることはよいことです。

家族も皆さんそう望んでおられることでしょう。

しかし、想定より長生きするとその分生活費はもちろんかかります。

先ほどの試算額でも83歳まで出しています。

老後の資金対策

懸念材料を踏まえ、これからしっかりと取り組んでいける対策を紹介します。

今からしっかりと老後の資金対策をしていきましょう!!

時間を味方につけて老後にしっかり備えよう

物価上昇、目指す生活水準、減り続ける年金受給額など懸念材料が多く、

「まだまだ先の事、何とかなる」と言ってられません。

今からしっかりと家計の見直し、収支バランスを整えていきましょう。

収入を増やす方法についてはこちらを参考にしてみてください。

1万円から始められるおまかせで資産運用

働けるまで働く「改正高年齢者雇用安定法」

必要な老後資金は3000万円といわれていますが、これは60歳定年を前提とした話です。

その為、60歳を過ぎても働ける方は3000万円蓄えがなくても生活はしていけるのです。

「改正高年齢者雇用安定法」は原則65歳までの継続雇用を企業に義務づけた法となります。

2014年6月1日、定年退職到達者の継続雇用は81.4%にも達しています。

また、政府では「新生産年齢人口――70歳までを働く人、労働力と考える」などが話し合いが行われており、

今後はさらに長く働くことができるようになるかもしれません。

医療も進み元気な高齢者も増えています体調と相談しながら長く働けると良いですね。

まとめ

ライフスタイルや結婚などのイベントがある度にシミュレーションしなおしてみようと思います。

みなさん老後資金について3000万円のような漠然とした数字ではなく、しっかりとあなたの必要な資金は確認できたでしょうか?

今回の内容は

- 世の中の平均からみる老後資金

- 老後資金を計算してみる

- 老後の懸念材料

- 老後までにできる対策

算出した数字に向かってしっかりと計画建てていきましょう。

記事が参考になった方はぜひSNSなどで拡散お願いいたします。

長文お読みいただきありがとうございました。

会社員

32歳男性(大学卒)

22歳から小売業界に従事

月給:40万円(手取り34万円)

お金の事に疎く、卒業してからの10年間は気ままに独身生活を謳歌している。