2017年1月に始まった!大人なら知っておきたい【iDeCo】イデコとは?老後資金に向いてる

見出しで拾い読みする?

iDeCoってなに?

老後のために、いま、できる、こと。の頭文字をとってiDeCo?

こちらは単に語呂合わせのであって正確には、

個人型確定拠出年金(individual-type Defined Contribution Pension Plan)

だから、結局何なの?

それぞれの方が持っている所得を活用し、個人資産で老後年金の準備をしていくものとなります。

いわゆる将来の自分に対しての仕送りになります。

年金の仕組み

年金には4階建ての仕組みがあります。

1階建て部分はすべての方が基本的に最低限入らなければならない部分になります。

2階建て部分は企業勤めの方であれば企業と折半で支払われる厚生年金に入っていると思いますが、自営業の方は任意で入る付加年金、国民年金基金があります。

そして3階建て部分に今回ご紹介するiDecoが入ります。

4階部分は民間の生命保険部分になります。

年金の違い

ざっくりと年金には下記のような違いがあります。

保険などの個人年金、確定拠出年金は積立方式、公的年金は賦課方式になります。

確定拠出年金、公的年金には税的恩恵があります、個人年金は税的な恩恵はあっても他の2つと比べると薄くなります。

図でわかるように賦課方式は現役世代が今年金を受け取る側の人を支える制度(仕送り制度)で、今払っている分がもらえる約束がない状態、積立方式は自分が納めてきた年金を将来自分が受け取れる制度です。

積立方式の運用方法

年金の運用に下記の2パターンあり、自身で選択できます。

また、それぞれ組み合わすこともできます。

定期預金・元本確保型

元本確保型なので、リスクが低い分利回りがほとんど期待できない。

毎月積み立てた分が積みあがっていくだけになります。

銀行に預ける方法と同じような感じで、最終受取額が予想できる。

利回りより節税のみを主とした方法

元本確保型以外

リスクを取り、投資信託などで積極的に運用を行う。

元本割れのリスクがある分、運用によっては受け取り時に高いリターンが得られる。

節税効果以外にもリターンが期待できる。

しかしiDeCoなぜ注目され始めたのか?

401Kのことで比較的昔からあったiDeCoですが、なぜ最近注目をされ始めたのでしょうか?

それは、今までiDeCo加入不可能(制限されていた)だった、

公務員・専業主婦(第3号)、厚生年金(第2号)の一部

2017年1月から加入できる範囲が広がったからです。

iDeCoはどんなメリットがあるの?

それには3つの税制優遇を受けることができます。

運用益が非課税

原則20.315%の課税部分が非課税となります。

通常、100万円を投資信託などで運用し、130万円となった場合は利益30万円に20.315%の税金がとられることになりますが、これが非課税になります。

かなり大きいですね。

掛金、全額所得控除

掛金を全額所得控除になります。

掛けられる金額に上限はありますが、所得から掛金を100%控除できることにより、

本来支払わなければいけない税金額を安くすることができます。

税引前年収が500万円の場合で30万円iDeCoを利用した場合は470万円の計算になります。

例1)課税所得が300万円の場合

48,000円手取りが増えるということですね。

例2)課税所得が400万円の場合

毎月同じようにiDeCoへ月額2万円加入(24万円)を支払うと、年間で7.2%節税ができ、年間利回りは30%

※所得税率20%、住民税10%で計算

例3)課税所得が1,000万円の場合

毎月同じようにiDeCoへ月額2万円加入(24万円)を支払うと、年間で10.32%節税ができ、年間利回りは43%

※所得税率33%、住民税10%で計算

一番の注目ポイントはこちらですね。

受取時税制優遇

iDeCoに限らず、年金には税制優遇があり、

受け取り時の受け取り方法により、各控除がある。

・公的年金等控除

・退職所得控除

しかし、これにはデメリット部分も潜んでいます。

それは次にご紹介します。

iDeCoはどんなデメリットがあるの?

受取時期に制限がある、途中引き出しができない

60歳以降でないと、引き出すことができない。

あくまで老後資金のための制度のため、このような縛りがあります。

しかしながら、契約開始からずっと毎月払わなくてはならないわけではなく、

生活の余裕がない月など支払いを停止したり、減額することができます。

ここで注意しなければならないのは、

支払いを停止しても、毎月運用手数料が発生してしまうため、

少ない運用手数料だとマイナスになってしまうこともあります。

| 受給可能年齢 | |

| 通算加入期間 | 受給可能年齢 |

| 10年以上 | 60歳から |

| 8年以上 10年未満 | 61歳から |

| 6年以上 8年未満 | 62歳から |

| 4年以上 6年未満 | 63歳から |

| 2年以上 4年未満 | 64歳から |

| 1ヵ月以上 2年未満 | 65歳から |

元本割れのリスク

運用次第では元本割れの可能性があるのがiDeCo

節税ばかりに目がいきがちですが、支払った分のマイナスリスクも考えておく必要があります。

これは何年積み立てるのか、何%利回りを狙うのかなどでリスク許容度が変わります。自分にあったタイプを選んでみてください。

元本確保が型は利回りが低い

元本確保型の利回りは年利0.01~0.1%のように非常に低い。

運用型のイメージではなく、定期預金のような感じです。

元本確保型は元本割れしないと、安心なように感じますが

ここには落とし穴があります。

iDeCoは各銀行などによって決められた運用手数料がかかりますので、利回りより手数料が上回る場合は元本割れを起こしていきます。

税的恩恵をあまり受けない方は気をつけないといけないところです。

税制優遇に限界

実は、すでに節税対策済みのかたはメリットがほとんどありません。

自身の所得評価額をうまく減らせる手段などをすでにとられている方はiDeCoを利用する必要がありません。

どうしても引き切れない所得がある方にはよいが、ファイナンシャルリテラシーが高く、かなり手段をとられている方にはあなり魅力的ではないですね。

しかしながら、投資信託で利益を出せる方は節税+非課税なのでそういった点では利用ができます。

まあ、そうなればNISAでもよいですが。

受け取り時に課税される

あまり知られていないこちらのデメリットは衝撃ではないでしょうか?

自分のお金を預けてきただけだのに、受け取り時に下記のような税金を取られます。

いざ。60歳になり積み立てていたお金を受け取るとなった場合は2パターンの受け取り方法があります。

分割して受け取り

分割して受け取る場合は下記の控除が適応されます。

公的年金等控除

そして、公的年金等控除の控除が適応された残りに対して税金が課せられるのです。

年金額に応じて、雑所得扱いをされる。

控除後の額に20.315%の税金が課税されます。

たとえば、

60歳までに300万積み立て受け取り時に350万円までなっていました。

350万円から公的年金等控除を引いた額に20.315%の税金がかかってきます。

しかも、

60歳までに300万積み立て受け取り時に250万円までなっていました。

250万円から公的年金等控除を引いた額に20.315%の税金がかかってきます。

マイナス結果でも税金が課せられるのは衝撃ですね。

| 公的年金額による課税される雑所得一覧 | ||

|---|---|---|

| 年齢 | 公的年金収入額 | 公的年金等に係る雑所得 |

| 65歳未満 | ~70万円以上 | 0円 |

| 70万円越~130万円未満 | 収入-70万円 | |

| 130万円越~410万円未満 | 収入×0.75-375,000円 | |

| 410万円越~770万円未満 | 収入×0.85-785,000円 | |

| 770万円以上~ | 収入×0.95-1,555,000円 | |

| 65歳以上 | ~120万円以下 | 0円 |

| 120万円越~330万円未満 | 収入-120万円 | |

| 330万円越~410万円未満 | 収入×0.75-375,000円 | |

| 410万円越~770万円未満 | 収入×0.85-785,000円 | |

| 770万円以上~ | 収入×0.95-1,555,000円 | |

例)65歳で年金が300万円/年の場合

300万円-120万円=180万円

雑所得:180万円×20.315%、住民税:180万円-70万円×10%

税金合計額:47.5万円/年

約30%の税金!?

さらに、この300万円の所得にさらに上乗せでiDeCoで運用した分を受け取るので、プラスされた収入に対して課税されるのです。

一時金としての受け取り

全額を受け取る場合は下記の控除が適応されます。

退職所得控除

一時金受取額に対して、退職所得扱いをされる。

60歳時に今まで積み立ててきた分をすべて受け取る場合、またその時に就労していた会社から退職金を受けた場合は一緒にして課税されます。

例)65歳で退職金2,000万円もらえる方(20年間勤労)

所得税:

2000万円-800万円(退職所得控除)=1,200万円

1200万円×1/2=600万円(課税対象)

600万円×20%-42.7万円=77.3万円

住民税:600万円×10%=60万円

税金合計:137.3万円

約20%の税金!?

iDeCoを一括で受け取る場合は先ほどの例に当てはめると2000万円に+iDeCo分が乗るので、結果課税対象が増えることにより支払う税金が増えます。

これは積立額が目減りした場合も同じです。

iDeCoへの加入方法について

今までを理解したうえで、それでも恩恵がありそうだと判断したあなたに加入方法をご紹介いたします。

加入上限

加入を考えたときにあなたの状況により下記のような加入上限があります。

| 加入上限について | |||

| 種類 | 上限額 | ||

| 第一号被保険者 | 68,000円/月 | ||

| 第二号 | 企業DCあり | 未加入 | 20,000円/月 |

| 加入 | 12,000円/月 | ||

| 企業DCなし | 未加入 | 23,000円/月 | |

| 加入 | 12,000円/月 | ||

| 公務員等共済加入 | 12,000円/月 | ||

| 第三号被保険者 | 23,000円/月 | ||

※第二号:一般的なサラリーマン

※第三号:第二号の配偶者

※企業DC:企業型確定拠出年金

加入権利

公的年金について、支払い免除状態や未納状態では加入することができません。

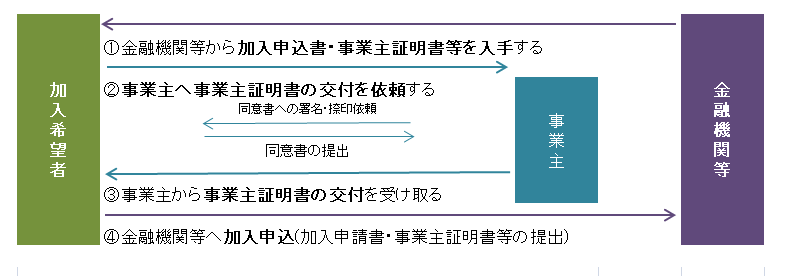

具体的な加入手続き

iDeCoを取り扱う金融機関に申込書等を入手し、自身の勤める会社から事業主証明書を交付してもらい提出するだけと簡単です。

個人事業主は個人で企業証明書を発行になりますね。

申告方法について

iDeCoで支払った額の申告をする方法は人によって異なります。

個人事業主・第三号:確定申告

第二号(天引き):不要

第二号(個人払い):年末調整

(※個人の銀行振替などで支払われているかたなど)

毎年10月に送られてくる掛金払込証明書が必要になりますので、無くさないようにしましょう。

生命保険などと同じ扱いだと思ってもらっても問題なさそうですね。

最低掛金

5000円/月から

掛金の変更は4月~3月の間に1回だけ可能

掛金の変更は年に1回だけ、リセットされるタイミングが3月のため、3月に変更すれば、翌月4月には変更可能、逆に4月に変更すると次の3月を超えない限り変更できません。

受給のタイミングは?

先ほどの表は最短で受け取れるタイミングをご紹介しましたが、

受給の時期を個人の判断でずらすことができます。

受給開始期から70歳まで運用可能

必ず自身で受給申請をしないと受け取りは始まりませんが、

受給申請をしない場合でも70歳になれば自動的に受け取れます。

また、年金受け取りは5,10,15,20年の中で選択ができます。

引き落とし銀行の残高不足の場合は

引き落とされない期間分が積み立てなしになるだけで、運用は継続されます。

管理手数料は通常通りかかるので注意しましょう。

iDeCoの運用方法について

iDeCoはどういったもので運用するのか、投資信託とほとんど投資先は同じです。

選択できる銘柄

国内株式、海外株式、国内債券、海外債券、国内不動産、海外不動産、コモディティ(金や原油)、プライベートエクイティ(私募投信)、ヘッジファンド、定期預金

バランス型投資信託

ローリスク/ローリターン、ミドルリスク/ミドルリターン、ハイリスク/ハイリターンなどリバランスを行ってくれます。

自身のとれるリスクや狙いたいリターンを考え運用してもらえます。

例)株(25%): 債券(75%)

スイッチング可能

預け先を預け替えがタイミングを見て簡単にできます。

銀行の窓口に行かなくてもオンラインで手軽に切り替えができます。

※申請後確定までタイムラグがありますので、ご注意ください。

※手数料がかかる銀行もございます。

どれで運用すればよいの?

あくまで個人的目安としてご紹介させていただきますと下記のようになります。

20~30代:ハイリスクハイリターン

40代:ミドルリスクミドルリターン

50代:ローリスクローリターン

若い世代では多少資金を減らすことになっても挽回できる時間があります。

そのために積極的にリスクをとっていってもよいのではないでしょうか?

また、積み立て期間も短いため運用費用が少なく、積極的にしないとなかなか資金が増えないのも一つの理由です。

結局、iDeCo「あり」or「なし」?

すべての人が絶対お得になるような制度ではなく、あくまでケースバイケース。

大幅な節税効果が見込め、将来年金が出ないような企業勤めのサラリーマン、

国民年金しかない、主婦や個人事業主などはメリットがあるかもしれません。

iDeCoを始める前に自身の生活の中で下記のようなことを確認しましょう。

- 今後も老齢年金の準備に充ててもよいお金か?

- 子供の教育資金は?

- 今後の転職予定

- ほかの効果的な資産運用は?

- 税制の恩恵はありますか?

iDeCo Q&A

企業型年金に加入していてもiDeCoに加入できるますか?

できます。

毎月の掛け金はすべて経費?

全額所得控除になります。

掛金支払いはいつでもやめられる?

やめることは可能

何歳までかけられる

59歳まで

受け取り年齢は

60歳~65歳

受け取り方法は?

1~12か月払い、5~20回

育児休業中でもできますか?

できます。

50歳以降でもメリットある?

節税の恩恵、退職金の有無、公的年金の受取予定額を確認し、メリットがあると判断できればありです。

まとめ

iDeCoを始めるにあたり、しっかりと自身の長期的な資金計画も視野にいれて始めることが必要です。

イデコにまつわる偏った情報に注意しましょう。

良いことばかりではなく、あくまで投資。

リターンを得るにはリスクがつきものです。

しかしながら、納税は義務ずけられていますが、各種控除はみんな申告する権利を有しています。

うまく申告できる仕組みを利用して、しっかりと老後資金準備をしていきましょう。

\ SNSでシェアしよう! /

マネーについて学ぶ・真似る(ManeBee)マネビーの注目記事を受け取ろう

− マネーについて学ぶ・真似る(ManeBee)マネビー

− マネーについて学ぶ・真似る(ManeBee)マネビー

この記事が気に入ったら

いいね!しよう

マネーについて学ぶ・真似る(ManeBee)マネビーの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mane_bee