この記事は親のお金が無いことに不安を持つ子、孫達に向けた記事となります。

どういった問題があり、どういった対策ができるのかお金のない親に対してしてやれることの少しでも参考してください。

親のお金が無いのは普通である

知恵袋など、ネット相談などのお悩みでも多く見られるのがしっかり確認もせず、親の老後は大丈夫だろう、貯金もあるだろうと漠然と考えてしまっていること。

いざ、定年退職後にわかる、実は両親の家計は火の車、ローンも残っているなどの現実をつきつけられている方が多くおられます。

この時期は自身も子供の教育費がかかるなどすぐに金銭を工面することは厳しいことも多いはず。

老後破産という言葉があるように、今は老後にお金が無いことが普通です。

両親が現役時代に後先考えず遊んでいたから悪いなどと考えてしまうとご自身もストレスになりますし、親に嫌悪感を抱いてしまいます。

しかし、現実にこういったことが起こっており、非常に悲しいことだなと感じました。

お金が無いことが一部の特別な親では無く、”うちの両親も一般的な親と同じだ”と考えることで、

自身のストレスにならないようなメンタルづくり、資金準備もしっかり行うことができるようになると思います。

ぜひご自身の為にストレスをあまり受けないような考え方をしてみてください。

高齢者の4割が陥る?「老後破産」の問題

それでは、老後の貧困状況について、データから見てみましょう。

老後破産とは

一度は聞いたことのあるかもしれない老後破産、

簡単に表現すると高齢者が生活保護基準より低い収入で生活している状態の事をさします。

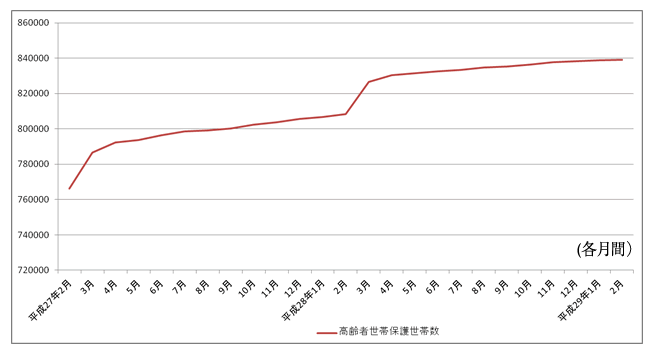

年々増え続ける生活保保護世帯数

表)全世帯でみた受給世帯数

表)世帯類型別 現に保護を受けた世帯数(高齢者のみ抜粋)

注:1)平成27年3月分までは確定値

注:2)現に保護を受けた世帯数は、月中に1月(回)でも生活保護を受けた世帯である。(保護停止中の世帯を除く)

{kind=link}

世帯類型別にみると、対前月・対前年同月では、高齢者世帯(特に単身世帯)の数は増加し、高齢者世帯を除く世帯は減少した。 平成29年度 2月までの最新調査結果 被保護者調査 厚生労働省

全受給受給世帯のうち高齢者世帯の割合は半数以上の51.4%となっており、非常に深刻です。

厚労省が「年金が足りない」と分析

65歳以上の高齢者のいる世帯は内閣府の発表によると平成26(2014)年現在、世帯数23,572千世帯、そのうち、一人暮らし世帯の割合が、25.3%。

単身高齢者世帯の生活保護受給者数は761,670人となり、世帯の約13%が生活保護を受けていることになります。

引用:高齢者の姿と取り巻く環境の現状と動向(1)より

また、生活保護世帯数の増加の結果を、厚労省はこう分析しています。

「今後も受給世帯の増加傾向は続くのではないか」という見方を示しています。

データとしてしっかりと高齢者世帯の約4割が老後破産状態にあるということは導き出す事が出来ませんでしたが、現在は老後の資金について深刻な状態であることはお解りいただけましたでしょうか。

「老後破産」に陥る主な原因は?

年金が生活費より少ない

そもそもの年金が生活費よりも少ないことによるもの。

国民年金のみだと平成26年度で54,414円、夫婦2人でも10万円ちょっと…。

この金額は子世帯と同居することを前提に決められたものだそうです。

一人暮らし・夫婦2人のみなど世帯を分けた場合だと到底生活できる水準ではありません。

貯金が足りない

現役時代に必死に貯めてきたとしても、足りない場合が多くあります。

以前のこちらの記事に書いたように、貯めておきたい金額と実際に貯蓄できている金額には相当な開きがあります。

年金の足りない分は当然、貯金を切り崩して生活していくことになりますが、

当然、収入がない状態で支出していくので、早いか遅いかの違いだけで、やがて貯金が尽きます。

全世代をみても、国民の45%が老後資金の準備が無いと回答しており、今後、老後破産に陥る可能性のある予備軍は今でも増え続けています。

子ども自体が貧しく、親の面倒を見られない

どうにかお金を工面してやりたいと思っても、無いものは無いのです。

こちらの記事にあるように現役世代の収入を見ても決して大多数が裕福ではなく、厳しい社会となっています。

また、親側も素直に子供に頼ることが出来ないことも多いそうです。

医療費の負担が増す

現役時代と比較して、医療費が増える傾向にあります。

また、高額医療を自己負担で利用するなど、医療費の使いすぎも多く見られます。

高額医療には高額療養費制度をしっかりと利用するように促してください。

必要であれば代わりに書類など作ってあげると良いと思います。

医療費や介護費の自己負担の割合は、これからますます増えることが予想され、現時点の予定支出では大丈夫と思っていても、足りなくなることは普通に考えられることなのです。

以上のデータデータからもわかるように親にお金が無いことは一般的であり、けっして一部の家庭・両親の問題ではありません。

その為、両親の老後について楽観視せず、しっかりと話しをするべきだと思います。

次は本題の元手資金別に見る老後資金対策をご紹介します。

元手資金別で選ぶ老後資金対策

先ほど上げた老後破産に陥る方でも現役時代は収入があり、しっかりと生計を建てていた方ばかりなのです。

また、退職金が少ないながらももらっている方は多くいます。

その現役時代に確保した資金を老後の生活に当てるのでは無く、増やしながら使うことで老後資金の不安を和らげる事ができるのです。

元手資金が100万円

現時点でご両親の預金が100万円ある方ができる方法をご紹介します。

負債の返済

カードローン、住宅ローンの負債を抱えていませんか?

カードローンなどは年利15%近くもあるものばかりでかなり無駄な出費となっています。

年利15%近い利回りを出そうと思っても簡単に出るような投資商品は限られますので、

ここを削ることが一番の投資収益率となります。

年利15%以上だせる投資案件がある場合は優先順位は再考しても良いかもしれません。

せどりで増やす

すぐに収益の上げる副業として人気のせどり。

せどりで稼ぐには一定数の仕入れが必要なため、100万円をこちらの仕入れに利用します。

もちろん、売れた後に買う方法もありますが、許可されていない販売先もあり、規約を確認する必要があります。

まずは元手を増やす事を念頭にできる方法の一つになります。

FX

FXの魅力は少額資金ではじめる事ができ、しっかりと稼いでいける方法です。

勉強せずにする取引は博打的・ギャンブル要素が強くおすすめしませんが、

しっかりと少額資金で継続的に相場感を養えば稼ぐことができます。

ここで注意が必要な事は、簡単に稼げる・楽して稼げる・勝率90%以上などを謳い文句とする高額な情報商材に手をだすこと。

うその詐欺商材も多く、しっかりと見極めてから判断しないと元手100万円はすぐに無駄な商材購入で消えてしまいます。

株式投資

120万円まで非課税で収益のあげられるNISAが登場した事により、利益を残しやすくなった株式投資での方法です。

新興株などのハイリスク・ハイリターンの投資はあまりオススメできませんが、しっかりと安定した株の保有は検討しても良いかもしれません。

株主優待を利用し、生活コストを下げる方法で節約することもできます。

投資信託

先ほどご紹介したNISAでも投資信託の取引は可能です。

また、2018年1月より新たに『積立NISA』がスタートします。

少し長い目で積立をしたい、他の方法と組み合わせて取り組みたい場合は便利な方法です。

投資信託もバランス型や積極型があり、自分の取れるリスクを考え選んで下さい。

【個人型確定拠出年金】iDeCo(イデコ)

掛け金が全額所得控除でき、節税になるため、近年注目を集めている方法となります。

また、運用益も非課税となります。

iDeCoの投資した資金を受取るための条件は

(1)60歳以上

(2)加入期間1ヶ月以上

他の投資をしながら、こちらも一緒に行うことで、節税メリットがかなり期待できる方法です。

運用も手間も余りかからず運用できるのもメリットが大きいです。

iDeCoについて詳しく知りたい方はこちらの記事をどうぞ。

スワップ金利ねらい

スワップ金利とはFXで通貨交換中に発生する金利になります。

金利の低い通貨から金利の高い通貨に交換することで貰えます、反対になると金利分取られるので注意が必要です。

FXでは25倍までレバレッジをかけることができ、100万円であれば2500万円分まで購入することができます。

こちらを外貨預金の考えでNZドルなどを保有することで、通常の銀行では考えられないような高金利も夢ではありません。

現在スワップ金利が高く、保有するだけで高利回りが期待できる証券会社は下記になります。

毎日銀行よりも高金利を得たいなら下記の証券会社は外せません。

しかし、この方法は為替リスクもありますので、注意が必要です。

新興国での定期預金

日本での定期預金では一切期待できない金利でも少し海外に出ると、かつてのバブル期の日本のように高金利を得られる国は沢山あります。

例えば、オーストラリア、カンボジア、ロシア、フィリピンなど

少し上級者むけではありますが…

興味がある方は一度色々調べてみても良いかもしれません。

口座開設サポートの会社もあったりします。

海外の金融商品

預金以外にも海外には様々な運用先が存在します。

比較的安定的に利回りが出ている商品だけでも無数に存在しています。

その中の一つに年利20%以上狙える商品などもあります。

100万円を投資すると1年で120万円になるなど、かなり魅力的だと思いませんか?

管理人もやっておりますが、しっかりと収益を上げてくれています。

仮想(暗号)通貨投資

現在は暗号通貨元年と言われている時期

暗号通貨は少ない金額で爆発的に利回りを伸ばせるため、投資として非常に人気を集めている商品です。

しかしながら、世の中に数千種類あると言われている中で95%以上は詐欺通貨となりますので、投資には注意が必要です。

しかしながら、1年で資産100倍も夢では無い商品となります。

宝くじよりも夢があり、確立も高いのではないでそうか。

元手資金が300万円

元手が100万円の方にオススメした方法は全て3倍の資金で行う事ができますが、

さらに300万円の方に100万ずつ分散を行うことでリスク分散しながらの方法も選択できます。

その他に下記の方法が可能です。

不動産投資

信用や持ち家があるなら、融資を受け、不動産投資も検討できるかもしれません。

また、住宅ローンを利用すれば100万円でも投資が可能ですが、余裕をもって300万円程準備している事がベターです。

不動産はインフレに強い現物資産。

しっかりと勉強し、優良物件を購入する事ができれば老後の安心を得られるかなり優れた方法です。

投資先もマンション、戸建て、ワンルームなど様々な選択肢が持てると思います。

保険商品

現在、非常に注目を浴びている保険があります。

若い世代は少ない資金で積立を組むとができますが、退職後にはあまり時間的余裕は無いと思うので、300万からはじめる事ができる保険がおすすめです。

想定利回りは110%~200%を狙う保険。

期間も最短到達率1年~と非常に短期間で達成が可能です。

興味のある方はFPによる保険相談のプロにご相談いただくと良いと思います。

元手資金が500万円

500万円ある方は資金の一部をある程度リスクある商品に振り分けることが出来るのではないでしょうか?

また、他の長期と短期を組み合わせることができたり、ローリスク、安定リターンのものにしっかりと投資する戦略が有効です。

不動産投資

このくらい資産がある場合は、一棟買いも視野に入ってきます。

好立地などで安く調達できれば一気に不労所得が得られます。

まずは、入居者がすでにいる物件を狙い探して下さい。

ここでもローリスクからはじめるのです。

株式投資

安定的な大型株に手をだすことが出来ます。

キャピタルゲインは期待できませんが、配当や優待が貰えます。

海外ファンドラップ

海外に一度足を運ぶ必要がありますが、元本が比較的守られ高利回り商品が存在します。

日本で営業する事は法律により縛りがあり出来ないため、あまり知られていませんが、

安定的なパフォーマンスを出している商品も存在しています。

元手資金が1000万円~

ご紹介した全てを効率よく運用する事ができます。

また、新たな選択肢として下記の方法があります。

プライベートバンク

プライベート・バンクと聞いて特別なお金持ちがされる印象を持ちませんでしたか?

1億円くらい必要なんじゃ…

決してそうではありません。

場所によっては為替状況によりますが、最低800万円程度からプライベートバンクの運用や助言を受けることができます。

資産の運用方法は本人が担当者とリスク許容度なども話し合える為に安心です。

海外での定期預金

場所によっては一定金額の定期預金を一定期間入れておくだけで金利の他に永住権が貰える国もあります。

メリットは日本より高金利で資産を増やす事ができる上、物価の安い国で老後を暮らす事ができる権利を得ることができます。

生活費が足りないのであれば日本より半分の物価の国で暮らせば資産を2倍にしたことと同じです。

医療や安全面も安定しているのに物価の安いくにもあります。

海外不動産の保有

海外の不動産は日本人ではローンが組めず、ある一定金額が必要になります。

しかしながら、日本よりも利回りが優れている、価値の値上がりも期待できるなどメリットも多いです。

また、永住権が付与されたりする国もありますので2重でお得です。

資産別に対応方法を簡単にご紹介しましたが、より詳しく各商品についてご紹介するページを今後作成するつもりです。

もし、気になる方がいましたら、最後のアンケートにお答えいただければ、優先順位が高いものから詳しく掲載させて頂きます。

続いては親の老後を迎えて直面する問題などのご紹介です。

親の老後のお金の問題

親の老後で発生するお金の問題がどの程度なのかすこし見てみましょう。

1ヶ月の消費支出

総務省の調査結果によると、老後の夫婦2人暮らしの1ヶ月の消費支出は下記の表のようになりました。

平均で約29万円/月

ただし、この数字は持ち家であるのか、ローン残債があるのか、賃貸などにより支出は異なってきます。

だいたい、30万円前後/月は確保が必要なようです。

| 55~59歳 | 60~69歳 | 70歳以上 | |

| 1ヶ月の消費支出額 | 330,290円 | 294,726円 | 245,166円 |

老後の収入源は?

高齢者の収入源のうち、公的年金や恩給が占める割合を調査したデータになります。

この調査において、高齢者の約半数以上が国からの支援以外に収入源がありません。

医療費

老後の医療費も大きな出費の一つです。

医療費において、65歳から74歳までは前期高齢者医療制度の対象、75歳以上は後期高齢者医療制度の対象なので、自己負担額はかわります。

ちなみに、現役並みの収入がある場合は年齢にかかわらず自己負担は3割になります。

外来や入院で医療費が高額になった場合は「高額療養費制度」が利用でき、自己負担額の上限は外来は12,000円、入院は44,400円となります。

ただし、入院中の食費や差額ベッド代は自己負担なので、負担額は増えます。

| 年齢 | 自己負担 |

| 65歳~70歳未満 | 3割 |

| 70歳~75歳未満 | 2割 |

| 75歳以上 | 1割 |

介護費

両親どちらかが、要介護状態になったら介護保険が使えます。

介護保険は介護サービスを受ける制度なので、費用を受け取れるものではありません。

利用者は介護サービスにかかった費用の1割を負担します。

※年収が単身世帯は160万円以上、2人以上の世帯では346万円以上ある場合は2割負担になります。

介護保険では居宅サービスを受ける場合、要介護(要支援)の状態によって1ヶ月に利用できる額の上限が設定されています。

| 要支援1 | 50,030円 |

| 要支援2 | 104,730円 |

| 要介護1 | 166,920円 |

| 要介護2 | 196,161円 |

| 要介護3 | 269,310円 |

| 要介護4 | 308,060円 |

| 要介護5 | 360,650円 |

それぞれ介護サービスの1割の負担になりますが、限度額を超過した分は自己負担。

また、施設の形態などによっては自己負担額が大きくかわります。

すぐにできる対策

まずは明日からでもできる最初のステップをご紹介します。

帰省時に話し合う

まずは、親の現状を認識することからはじめてください。

親の世代はお金の話を嫌だることもあると思いますが、自分のお金の話を切り出しながら、

さり気なく話をふっていくとスムーズに話ができるかもしれません。

親が老後にどうしたいのか?

・子供に面倒見て欲しい

・施設に預けて欲しい

など

両親の考えを早めに聞き出すことがより早く対策できるようになることは非常にメリットがあります。

年金生活者でも確定申告を

年金生活者が確定申告をすることでかなり得する事はあまり知られていません。

公的年金だけで収入が200万円以上だと、年金から所得税が源泉徴収されています。

また、年金を支払う機関(日本年金機構)が把握していない「国民健康保険料(74歳以下)」や「(生命保険や損害保険の)保険料控除」を申告することで、所得税の課税対象を減らせたり、住民税が大幅に軽減されるようになる。

それだけでも大幅な出費削減が可能となります。

まとめ

いかがでしたでしょうか?

老後破産は架空の話では無く、身近に存在します。

親がお金の無いことに気づいても対策をすることで少しでも子供の負担を減らしながら両親に快適な老後生活を送って貰えるようになると思います。

もし、よかったら下記のアンケートにご協力お願いいたします。