収入を増やす方法はある?消費税増しを乗り切る、おすすめ節約+所得増のマネープランニング

見出しで拾い読みする?

手取りを増やす工夫

今より収入を増やすためには、本業の給料を上げることもできます。

本業の収入を上げる方法をご紹介します。

労働時間を増やす

単純にサラリーマンは時間をお金に変えているので、労働時間を増やせば賃金は増えます。

成果報酬型やみなし残業を導入している企業には不向きな対策になります。

あなたの身体を壊さぬよう、身体と相談しながら調整してみてください。

自己投資をする

現在の業務に役立つ勉強や資格の取得などによる自己投資です。

収入を増やすことのできる資格取得はすぐにできる対策です。

もし、資格手当などがある場合はそれを狙いましょう。

そうすることで、スキルアップによる業務の幅が広がり、結果、収入アップにつながります。

資格所得には国が会社に対して助成金がでるのでそこを切り口に資格取得費用の負担も交渉も忘れずに。

夫婦共働きで働く

現在、1馬力で働いている場合は、妻(夫)にも働いてもらうと収入は劇的に増えます。

雇用条件(正社員・パート)・お子さんの育児状況などにもよりますが、比較的に夫(妻)に負担が偏ること無く収入をアップさせる方法です。

妻(夫)が働きに出る分、お子さんの保育園代金など余分に費用はかかってきますが、年間100万円程度までであれば扶養内で稼いでも問題はありません。

収入が100万円近く変わると生活が助かる家庭が多いのではないでしょうか?

転職する

給料の良い会社へ転職する方法です。

年齢が上がると他業種への転職は厳しくなりますが、専門知識を活かしてより給料の高い会社へ転職する事は可能です。

漫画:エンゼルバンク ドラゴン桜外伝 全14巻 完結セット (モーニングKC)にありましたが、

30歳を超えて転職する場合はすでにある経験(元本)、その経験を使った、通常の努力で維持できる成果(利息)を必要としている市場を狙うこととされています。

「いちから覚えます」「頑張ります」はあまり通用しないことは認識しておきましょう。

すでにある経験と知識に自信があるなら、ハイクラス求人に挑戦してみてもよいのでは?

リスクも高いので、家庭をお持ちの方は慎重に活動をされることをオススメいたします。

しかし、希望しても正社員になれない方はスキルアップや実績の計画をしっかりと立て、転職するべきだと個人的には思っています。

人間関係など居心地が良いからと先延ばしにしていると、将来つらい現実があるかもしれません。

現在の職で収入を上げる

今の会社で給料を上げるには給料が高いポジションを狙わないといけません。

その為に出来ることは沢山ありますが、大きなものだけご紹介します。

◆信頼されるように信頼を積み上げる

個人でもグループでも仕事をする上で大切な事は信頼です。

納期を守る、約束を守る、ほうれんそう(報告・連絡・相談)をしっかりとする。

上げた以外はにも信頼を勝ち得る為に出来ることは色々あります。

出世するということは責任を引き受けるということなので、

上司があなたに新たな仕事を任せても大丈夫なのか?を判断するのは信頼ができるかどうかとなります。

◆会社の利益となる実績を上げる

給料はもちろん会社の利益から支払われることになるので、利益を出さなければ給料は上がりません。

成果給の方は 成果=給料 とわかりやすいですが、固定給の場合は給料に反映されるまで時間がかかる事を覚悟してください。

しっかりと仕事に責任をもって成果を上げると評価され、査定にしっかりと反映されると思います。

ベンチャーなどであれば、利益の取れる事業の提案を進んでおこない、利益を上げていくことも良い方法です。

そういった前向きな提案が比較的できるのは中小やベンチャー企業のメリットです。

◆我慢強さも大切

仕事をしていると嫌なことは沢山あります。

部下の指導や、残業、休日出勤など様々ありますが、そういったものを避けていると出世など出来ません

我慢して、しっかりと取り組むことにより、信頼はもちらんの事、業務に必要なスキルや経験を獲得できます。

但し、人によりストレス耐性は違いますし、過労死など問題も起こっているので、無理はしないようにしましょう。

収入を増やすために身体を壊しては意味がありません。

他にも収入アップの方法はありますので、無理なら、他の方法を選べば良いのです。

◆上司を出世させる

いくらあなたに能力があってもうえの席が一杯であれば、出世できない企業は多いはずです。

あなたの出世には上司の出世も関わってくることを忘れてはいけません。

上司の強みを活かし、あなたはしっかりとサポートをし、出世させてあげてください。

結果、自身の収入アップにつながってきます。

パート収入を増やしたい

主婦の方やアルバイトの方であればパート収入は増やしたいと思います。

パートは時給を上げるか、労働時間を増やすしかありません。

もし、パート内で特別な役割や技術を持つことで時給を上げることができるのなら積極的に兆戦しましょう。

支出を減らす工夫

各種控除や節約などにより支出を減らして、収入を上げなくても実質的に手元に残るお金を増やす方法となります。

実家ぐらしで家賃を抑える

実家に戻り、一緒に暮らせば、世帯収入は増えます。

一人暮らしはもちろんのこと、結婚していればどちらかの親御さん宅で暮らすことにより、光熱費だけでなく、家賃を大幅に抑える事ができますので、十分に検討する価値はあります。

各種控除額を見直してみる

あなたは給料明細をしっかりみていますか?

手取り収入の部分しかみていない方はあながち多いと思いますが天引きされる税金は少しの工夫で安くする事ができる場合があります。

◆社会保険料

4~6月の給料の平均から算出される社会保険料はその期間の収入を減らすだけで、低く抑える事が出来ます。残業を減らすなど工夫によりこの期間の収入を調整しましょう。

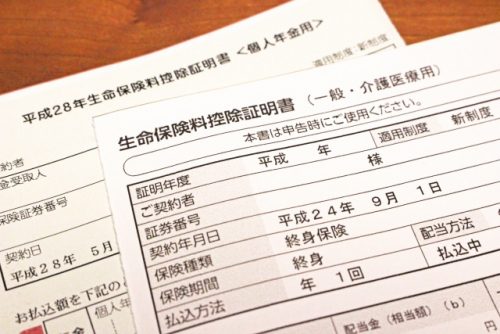

◆生命保険控除の活用

所得に課せられる税金に適応される各種控除では生命保険控除が一般的です。

養老保険など貯蓄にもなる保険にも控除は適応されるので利用してみるのも良いかもしれません。

但し、控除になるからと入り過ぎるのはNG

24年度から始まる新制度では一般生命保険料、介護医療保険料、個人年金保険料と3種類あります。

この3つの控除区分で、所得税は最大4万円・合計12万円、住民税は2.8万円・合計7万円が控除対象となりますが、介護医療保険料では傷害保険や5年未満の契約、貯蓄系の契約は控除の対象外なのでご注意ください。

また、複数入っても最大で上記数字の控除になります。

◆住宅借入金特別控除

マイホームをローンを組んで買ったという人は、住宅ローン減税として知られる「住宅借入金特別控除」が利用できます。

こちらは、所得控除ではなく、税額から直接差し引くことができる税額控除となります。

購入した住宅に住み始めた年からの10年間、ローン残高の1%を所得税額から直接差し引くことができます。

◆医療費控除

生計を同じくする配偶者や子供などの一家全体で1年間に払った医療費合計から保険金などで補てんされた額を引いた額が10万円以上(その年の総所得金額等が200万円未満の人は総所得金額の5%の金額が控除できる)なら、「医療費控除」が受けられます。

子供が小さいご家庭など、レシートを絶対!とっておいてください。

案外、医療費はかかっていますよ。

医療費控除の対象にできるものは数多くありますので、確認してください。

①入院・通院・治療・検査

・支払った診療費・治療費

・入院などの各種費用

・治療の為のマッサージ

②歯科

・虫歯の治療費

・銀歯・入れ歯などの費用

③出産

・妊娠中の検診・出産費用

・流産した場合の手術費・入院費・通院費

④医薬品

・医師の処方箋により薬局で購入した医薬品

・病気や怪我の治療のために薬局で購入した医薬品

◆セルフメディケーション税制

平成29年1月1日以降新しく医療品に関しての控除が新設されました。

平成29年1月1日から平成33年度12月31日までの間に、自己又は自己と生計を一にする配偶者その他の親族に係る一定のスイッチOTC医薬品の購入の対価を支払った場合において、その年中に支払ったその対価の額の合計額が1万2千円を超えるときは、その超える部分の金額(その金額が8万8千円を超える場合には、8万8千円)について、その年分の総所得額等から控除する。

厚生労働省

セルフメディケーション税制について詳しく知りたいかたはこちらの記事へ

以上、蛇口の栓は締めないとバケツに水はたまりません。

他の方法でも上がった収入の効果を2倍、3倍にしたければこちらの支出の見直しは必須です。

\ SNSでシェアしよう! /

マネーについて学ぶ・真似る(ManeBee)マネビーの注目記事を受け取ろう

− マネーについて学ぶ・真似る(ManeBee)マネビー

− マネーについて学ぶ・真似る(ManeBee)マネビー

この記事が気に入ったら

いいね!しよう

マネーについて学ぶ・真似る(ManeBee)マネビーの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mane_bee