学校では教えてくれないお金の運用・増やし方。投資初心者でもできるおススメ投資先

毎日の生活、家事や育児までたいへんな中、家計の無駄を省いて節約し、コツコツ貯金はしているけれど努力の割には貯まらない。

そう思いながらもそれ以外の方法がわからず、あきらめていませんか?

毎日の生活で精一杯なので、ほかのことまで頭が回らないのも事実です。

女性の方は特にお金の話となるとなんだか難しそうと思って避けてしまいがちですが、これからの世の中をしっかりと生き抜くためには、お金を運用し増やしていかなければなりません。

学校では決して教わったことがない、お金を増やしていくという課題

お金の運用に関してさまざまな方法がある中で、この記事では投資初心者でもできるお金の運用法についてまとめてみました。

・今は家事に育児に追われているけれど、今後は好きなことに挑戦したい。

・夫や仕事に依存したくない。

・息子(娘)に好きなことをさせたい。

そんな思いのある女性にぜひ読んでほしい。

女性だけに限らずあなたの将来のために少しでも資産形成に役立つお金の運用術を身につけてみてください。

見出しで拾い読みする?

1限目:銀行預金だけでは増えないことを知る

あなたは普通預金口座と定期預金口座だけでお金を増やそうとしていませんか?

日本でも高金利がついたバブル期の話であれば普通預金だけで老後資金は安泰でした。

しかし、現在メガバンクの普通預金金利は年0.001%、1年物定期預金金利は年0.01%と最低水準にあります。

これは100万円を1年間預けた場合、普通預金では10円、定期預金でも100円の利息しか得られません。

しかもここからさらに税金が引かれます。

Q:この定期預金を利用し、100万円を倍の200万円にする為に必要な年数は?

ヒント:「72の法則」という計算方法で割り出せます。

A:72 ÷ 0.01% = 7200(年)

7200年かけてやっと200万円が貯まります。笑

何回人生をやり直せばいいのか….泣

これでは毎日一生懸命節約をして貯めたお金を増やすことは、残念ながら難しいといえますね。

それだけではなく、仮に金利が0.01%で推移し、日銀が目指す「物価上昇率2%」が実現すれば、預金100万円が1年後には実質的に1万9,900円目減りし、98万100円となってしまいます。

お金を増やしてもらうつもりが減っています…orz

(厳密には物の価値が上がっていますので同じ100万円を用意しても98万100円のものしか買えなくなるということです。)

こういったことを避けるためにも、よりしっかりと今あるお金を守り・増やし、最低でも物価上昇率2%を上回るお金の運用が必須になります。

2限目:用途別にお金の管理

お金の運用がいかに大事なことかはわかっていただけましたでしょうか。

しかし、いくら大事だからといって何も考えずにすべての財産を資産運用に回してしまうと必要な時にお金が動かせなくなるだけでなく、すべて無くしてしまう恐れがあります。

投資未経験者のあなたはいったいどうしたら?

そこでまずは、お金を使う目的別に3つの財布に資産を分けることから行います。

資産の用途、運用できる期間に合わせて最善な運用先を決めるために、目的別に3つの財布(銀行口座や証券口座)を使うと分かりやすくなります。

生活資金(銀行口座)

いつでも引き出しできるよう銀行で普通預金口座を用意します。

(ネット口座でもメガバンクでも構いません)

日常の生活はこの口座の中でやりくりを行います。

この口座には日常生活費とは別で、いざという時のために最低でも3か月から半年分の生活費を準備しておくことが望ましいとされています。

銀行口座が複数用意できる場合は、

給料振込口座とは別にいざという時の生活費は分けて保管するとよいでしょう。

使用予定資金(銀行口座)

使う時期が決まっている資金をこちらの口座に積立てていきます。

子供の学費、マイカー、家の修繕費など使用用途はそれぞれですが、必ず後ほど必要になるお金です。

そのため、使う時期になって貯まっていないということが無いようにできるだけリスクが無く、お金が減らないような安定的な資産に回しましょう。

例えば

金利の高いネット銀行や信用金庫での定期預金

あとは、個人向け国債などが望ましいです。

どちらも銀行口座があれば利用可能です。

余裕資金・老後資金

当面使う予定が無く、長期間運用に回せるお金はこちらの口座へ移動させます。

(必ず無くしてしまっても実生活に直接影響しない範囲で運用を行います。)

将来年金だけでは足りない老後資金を準備するため、リスクをできるだけ抑えながら長期間かけゆっくりと安定的な運用を目指します。

ハイリスクである株式投資も運用期間が長いほうがリスクが軽減される傾向があります。

合わせてあなたが老後にどれだけ必要か計算してみましょう。

3限目:最適な資産配分(アセットアロケーション)は何か?

お金の運用を考えるうえで資産配分(アセットアロケーション)は重要です。

資産配分がうまくできていないとリスクが高すぎたりしてバランスが悪くなります。

先ほど分けた3つの財布の中で3番目の余剰資金の財布のみで、アセットアロケーションを作成します。

アセットアロケーションでは主に下記の5つの項目を管理します。

| 外国株式 | 国内株式 | 外国債券 | 国内債券 | 現預金 |

| 先進国 新興国株式 |

日経225など | 外国ETF TOPIX |

個人向け国債など | 普通預金 定期預金 |

外国株式

最もハイリスク・ハイリターンな資産とされている外国株式

外国株式でも「先進国株式」より「新興国株式」のほうがよりハイリスクになります。

国内株式

国内株式はリスクの高い資産になります。

外国株式に比べると低リスクですが、値動きが大きいこともあり、ハイリスクの資産です。

外国債券

外国債券はミドルリスクの資産となります。

比較的安全な資産として世界分散ができますが、国内債券に比べるとリスクは高くなります。

国内債券

国内債券の個人向け国債は最も安全でリスクの低い資産となります。

国内債券ファンドはそのほとんどが、安全な国債や地方債で運用されています。

不況時の防御力は抜群に良いですが、他の資産に比べるとインフレリスクに弱くなります。

現預金

インフレ時において現預金は最も弱い資産ですが、デフレ時には最も強い資産となります。

国内債券と同様、ローリスクローリターンの資産となります。

国内不動産

不動産はミドルリスクの資産と言われています。

現物資産になるので紙幣の価値が下がるインフレリスクに強い資産となります。

外国不動産

外国不動産も国内不動産と同様に、ミドルリスク・ミドルリターンとなります。

国内不動産にはない為替とカントリーリスクがついてきます。

コモディティ

金や商品(小麦・とうもろこし)などのことを総称してコモディティと呼びます。

アセットアロケーションの中にはあまり含まれません。投機商品です。

為替取引

こちらもコモディティと同様に投機資産になります。

ハイリスクハイリターンの資産となります。

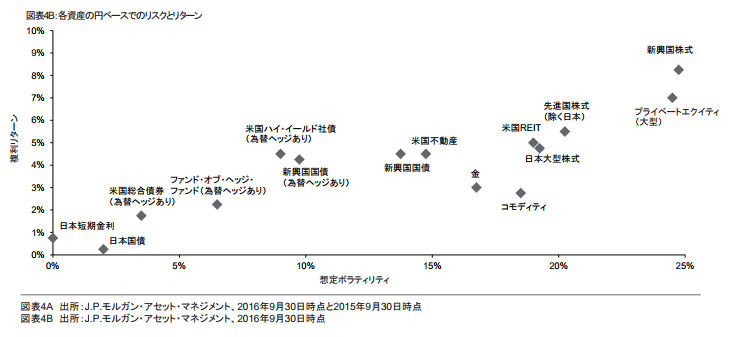

各資産クラスごとのリスクとリターン

JPモルガン・アセット・マネジメントが発表した各資産クラスごとのリスクとリターン表になります。

表の上にあればあるほど期待リターンは大きくなりますが、右側に寄っている資産程リスクが高くなります。

引用: JPモルガン・アセット・マネジメント 57資産の期待リターン長期予想を発表より

お金の運用開始の年齢が20、30代であれば株式の比率を多くし、ある程度のリスクを許容しながらしっかりと利回りが出せるような組み合わせを選び、定年退職が近い年齢であれば債券などの割合を多くし、リスクを低く運用することが一般的には推奨されています。

そんな分散を考えるのがめんどくさいあなたは、NISA口座などで分散型の投信やETFなどの商品を購入すれば簡単にできてしまいます。

お金の運用の格言で“卵をひとつの籠に盛るな”と言われるように投資する商品、地域など分散することでリスクをできるだけ減らすことは絶対にしてくださいね。これは投資の鉄則です。

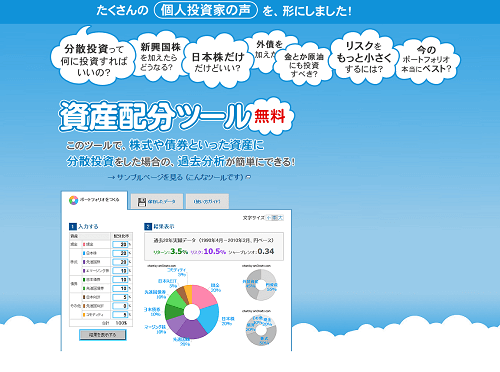

ちゃんとしたアセットアロケーションを作成したい方は期待リターンとリスク許容度の数値化など計算がややこしいので、下記のようなツールを利用すると簡単に出すことができます。

4限目:お金の運用おすすめ商品一覧

一般的なお金を運用するための資産クラス一覧をまとめました。

私自身利用していないものもあるため一般的な観点でリスク評価しました。

| 運用商品 | リスク度 | 説明 |

| iDeCo | 中 | 60歳までは払い戻せないことがデメリット。 見込み収益よりも節税効果によるメリットが大きい。 |

| 株式投資 | 高 | 高いリターンを狙うならこれは外せない。 まずはインデックスやETFなどから始めるのがおススメ |

| 個人向け国債 | 低 | 現在最も安全な資産の一つとされています。 ”変動10年”は元本保証型商品の中で最もインフレリスクに強い資産 |

| 貴金属投資 | 低 | 金やプラチナなど 金利などは一切つかないがインフレや社会変動にかなり強い資産 |

| 銀行預金 | 低 | インフレに弱いが流動性資産として一定割合の確保は必要 短期の定期預金もこちらに含まれます。 |

| 投資信託 | 高 | 銀行がすすめる投資信託は手数料が高いので一切おススメしません。 手数料の安いインデックス投信なら利用価値はあります。 |

| FX | 高 | 私が考える少額からできる最強の資産形成ツール スワップ運用や積立外貨など使い方はいろいろ |

| 個人向け社債 | 高 | そこそこ高利回りを出せるが、 リスクが把握しにくく初心者は避けたほうが良い。 |

| 外貨預金 | 中 | 手数料が高く流動性はかなり低い。 円高時に一定数日本円からのリスク分散で保有するのはあり。 富裕層は一定割合のドル資産を保有している人が多い |

| 不動産投資 | 低 | 自己で保有する以外にもREITやランドバンキングなど 土地や商業施設に対して投資を行う |

| ソーシャルレンディング | 高 | 投資型クラウドファンディング maneoなど有名どころでは現在のところ元本割れ無しと非常に優秀な成績になっている |

| ヘッジファンド | 中~高 | ファンドや選ぶ商品の種類によりリスクはまちまち。 手数料が一定割合発生するため、ローリスク、ローリターンでは元本割れの可能性もあります。 オフショアファンドなどもこちらに含まれます。 |

| 保険商品 | 高 | ハイリスクローリターンのため、一切おススメしない。 死亡保障など必要な分だけ利用し、資産運用に保険商品は選んではいけません。 |

| 仮想通貨 | 高 | ギャンブル的要素が強く、税金も高いため資産形成には向かない。 今後市場が成熟し、世の中に定着すれば資産分散としてのコイン投資はあり得るかもしれません。 あくまで遊びの範囲内で取り組みましょう。 |

5限目:少額資金で運用する場合

運用資金として100万円も貯まっていない…orz

そんなあなたのために少額から始められるお金の運用方法になります。

銀行預金

1000万円までであれば元本保証される「銀行預金」

銀行預金は定期預金、普通預金、仕組み預金など様々ありますが、仕組み預金であまり良い話は聞かないですね。

銀行員は一生懸命そちらを売ろうとしてきますが、絶対に手は出さないようにしましょう。

定期預金、普通預金であればほぼノーリスクで金利を受けとることができます。

しかし、資産運用としてはリターンが低すぎる為にどちらかといえば保全のために利用する方法です。

銀行預金のリターン

銀行預金のリターンは金利になります。

日本では大手メガバンクで普通預金で0.001%程度の低金利、定期でも0.01%になります。

利率の良いネット銀行や地銀の定期預金を選択することで、少しでもよい金利をつけることができます。

今後、銀行にローンの借り入れを検討している場合は定期預金口座は都市銀行ではなく、

地銀で作っておいてください。地銀は信用が付きやすいため、借りやすくなります。

銀行預金のデメリット

金利の低さがデメリット

世界の銀行を見た場合5%以上の高金利が付く国もありますが、カントリーリスクなどがあります。

現金はインフレにはめっぽう弱い資産なので、インフレが進めば資産価値は目減りします。

他には、定期預金の途中解約で元本割れの可能性もありますし、

銀行破産時には1000万円以上は保証されませんので1000万円ごとに銀行を変えなければなりません。

個人向け国債

日本が個人投資家向けに発行する債券

固定5年、固定3年、変動10年の3種類が販売されています。

その中でもインフレリスクにもある耐えられる「変動10年」がおすすめです。

大手銀行の定期預金より金利が高く、信用リスクの面でも優れています。

個人向け国債のリターン

個人向け国債は年2回、金利が付与されます。

固定の場合、その発行時の情勢により金利が決定します、また変動10年の場合、常に金利が変動します。

平成30年2月15日発行の国債の利率は0.05%

低金利の銀行と比較しても割と良いほうです。

国が発行している債権は信用度が高く、債券は日本政府によって100%保護されます。

最小ロットは1万円から購入でき、少額投資が可能です。

個人向け国債のデメリット

途中解約することはできますが、

その際はペナルティとして直近2回分の利息が引かれた金額が償還されます。

1年以上保有すれば元本割れの可能性はありません。

また、変動タイプの個人向け国債ならば、金利情勢に応じて金利が変動するので、インフレリスクにもある程度対応できます。

固定5、固定3は変動よりインフレリスクに弱くなります。

iDeCo(確定拠出年金)

iDeCoとは、銀行や証券会社に毎月お金を積み立てて長期運用し、老後に受け取ることができる、私的年金のシステムです。

他にも個人型確定拠出年金・401K・個人型DCなど、様々な呼び方があります。

よくある保険商品と異なる点は運用先を自分で選べるところと、全額すべて非課税になるところです。

最低5000円からの積み立て可能で、毎月積み立てられる金額上限は収入によって変わります。

個人事業主の方は厚生年金が無い分こういったものを積極的に利用するべきです。

iDeCoのリターン

運用益や値上がり益、利息や配当金になります。

60歳まで引き出しができないことで、強制的に複利運用が可能です。

iDeCoとして積み立てた分の金額は、NISAと同様に利息・売却益・配当金が非課税になります。

例として月2万3000円積み立てている場合は、年間約5万円ほどの節税メリットが得られます。

iDeCoのデメリット

原則、60歳になるまで引き落とせません。

また、iDecoは積み立て時は非課税となりますが、受け取り時は受け取り方法により通常の所得として課税がされます。

積立金額は生活状況に合わせて、減額、一時停止などを行えるので無理なく積立ましょう。

インデックスファンド

銀行が紹介する手数料が高い投資信託はおススメしませんが、

インデックス投信やETFなどの手数料が抑えられた商品であれば積極的に利用するべきです。

個別の株式をする場合はその株のことを調査する必要があり、素人ではなかなか簡単にはできません。

ETF株は、個別株とは違い日経平均株価(日経225)や東証株価指数(TOPIX)など、指標に連動した運用成果を目指すインデックスファンドのこと。

ETF株に投資した場合は、日本を代表する225社の株を全種類で運用していることと同じです。

NISA口座の活用で節税効果も期待でき、毎月少額から始めることができます。

インデックスファンドのリターン

購入した商品の売却益や配当益で利益を得ます。

ETFは個別株よりもリスクが少なく、インフレリスクにも対応できます。

NISA口座を活用することでより高いリターンを得ることができます。

分散型商品などは購入するだけで資産分散が可能でお手軽です。

できるだけ長期での運用を心がけ、より安定した運用を目指しましょう。

インデックスファンドのデメリット

保有している資産の価値が下がることがあります。(元本割れ)

また、自分でよりよい商品を選択しなければならないこと、リバランスが必要な手間がデメリットとなります。

こういった手間を省くためにはあらかじめ最適なバランスに分散されている「バランス型投信」や、

「ロボ・アドバイザー」のようなサービスを利用してみてください。

6限目:運用額100万円以上の場合

借金は完済していますか?

カードローンなど高額な金利を取られる借金があるかたはそちらを優先的に返済してくださいね。

100万円以上を運用に回せるあなたは先ほどの資産配分にそってインデックスファンドやREITなどに分散をかけていきます。

例えば

日本株式を10%とすると”TOPIX連動型上場投資信託(1306)”などを資金の10%で購入します。

外国株式なら40%、外国債券を10%など…

インデックスファンドやETFを利用するとうまく分散することができ、銘柄選びも必要が無くて楽ですね。

どのインデックスファンドを選ぶかは過去の利回りと手数料の安さで選べば問題ありません。

また、NISAやiDecoの利用で非課税にもできます。

ご自身で運用する場合は銘柄選びや資産を入れ替えるリバランスをご自身で行わなければならない点が手間となります。

そういった点に不安を感じる方はロボアドバイザーやヘッジファンドに資金を預け入れることも一つの手です。

手数料はご自身で運用するよりも当然高くなりますが、銘柄選びやリバランスも考えることなくすべて自動で利益を上げてくれます。

ファンドに委託する際の必要な最低資金は100万円~1億とファンドや商品により様々あります。

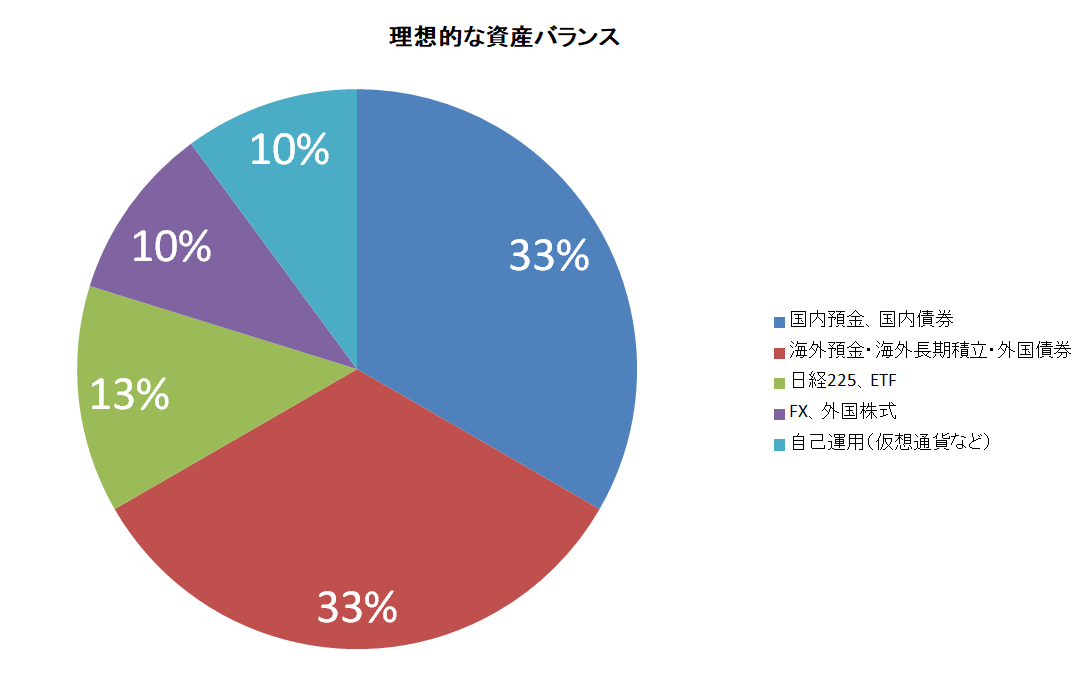

HR:私が考える理想の資産バランス

最後に私が考える理想的な資産バランスも合わせてご紹介します。

ローリスク、ミドルリスクの商品で2/3を確保しており、元本をある程度守りながらインフレ対策を行います。

積極的なリスクを取る運用をする部分は1/3の資金にあたります。

日経225、ETF、外国株式はNISA、iDecoなどを活用し、積極的な減税対策を行いましょう。

自己運用はリスクが最も高い資産で運用することを目的とし、株式、為替、仮想通貨など高いリターンを狙いにく資金になります。

年齢なども考慮し、リスクが高いな?と思ったら預金部分のパーセントを増やしてください。

また自己運用を行わない場合はその資金を別の部分に組み入れるとよいでしょう。

ぜひ参考にしてみてください。

まとめ

いかがでしたでしょうか?

比較的に情報がたくさんあり、わかりやすく初心者でも投資のしやすい商品をご紹介しました。

すべてよく耳にする商品ばかりだと思います。

お金を運用するって何だか怖いと思わないでください。

決してプロだけが勝てる商品でもありませんので、あなたも積極的に取り組んでご自身の未来のために頑張ってみませんか?

\ SNSでシェアしよう! /

マネーについて学ぶ・真似る(ManeBee)マネビーの注目記事を受け取ろう

− マネーについて学ぶ・真似る(ManeBee)マネビー

− マネーについて学ぶ・真似る(ManeBee)マネビー

この記事が気に入ったら

いいね!しよう

マネーについて学ぶ・真似る(ManeBee)マネビーの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mane_bee