結婚後の夫婦のお金の管理は?口座を分けてしっかりとお金が貯まる家計管理はじめます。

結婚後の家計の口座管理はどうしていますか?

今まで別々の家計であった2人が結婚を期に同一の家計になりました。

結婚後の2人の生活費の支出は夫婦の共通口座で管理したり、妻・夫と別々に管理しているなど家庭や収入状況によって様です。

しかし、

夫婦の口座管理がうまくいかず、収入の大小にかかわらず貯金ができず、苦労している人は多いのです。

多くの共働き家庭が「収入はあるのになぜできない」と悩む貯金を確実にしていくためにしっかりと管理できるようにこれからご紹介する方法ぜひ取り入れてみてください。

見出しで拾い読みする?

どのように家計の口座を分けたらいいのか?

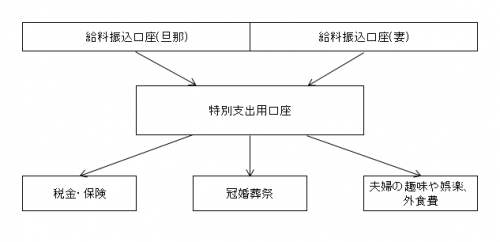

結婚後しっかりと家計を管理するために必要な預金口座は4種類

口座を利用用途毎に分けることでしっかりと管理ができ、共働きでも手間なく効率よく貯金を貯めていくことができます。

生活費用口座

家計の支出として基本となる住居費、食料費、水道光熱費などの日常生活費用の口座です。

毎月決められた生活費分をこの生活費用口座に移してこの口座から利用します。

月ごとに食費や水道光熱費などは変動するため、多少余裕を持った金額に設定してください。

生活費用口座は新たに一つ口座を開設してもよいですし、

共働きならどちらかの給料受け取り口座で問題ありません。

生活していく中で、万が一口座の生活費が足りない場合は特別支出用口座から補てんし、逆に、余ればすべて特別支出用口座に移しておきます。

何があっても後ほどご紹介する貯蓄用口座や投資用口座に手はつけないのがこの口座を設ける理由となります。

特別支出用口座

特別支出用口座は毎月決まってかかる費用ではなく、一時的な支出に備えるための口座です。

例えば、税金や保険料、冠婚葬祭や帰省にかかる費用、その他にも外食や2人の趣味にかけるお金などをこちらから支払います。

この口座を設けないと必要になったときに都度貯蓄用口座から資金を切り崩すことになり、お金が貯まらない家計になります。

特別支出用口座へはボーナスから、もしくは毎月一定額を移すようにしておきましょう。

貯蓄口座

貯まる家計になるために一番重要な口座はこの口座を準備、利用できるかです。

毎月給料の振込と同時に貯蓄分を先取りで貯蓄用口座に入金します。

貯蓄用口座は夫婦の話し合いで決めた目的のために貯めるための口座になります。

老後資金のため、子供の学費のためなど

そのため、一度、貯蓄用口座に入金したお金は、目的以外の用途では決して利用してはいけません。

投資用口座

投資用口座は毎月一定額の資金を効率的に運用するための口座です。

目的があって貯めているお金や一年以内に必ず必要になる使用予定のお金は貯蓄用口座に入れておきますが、

それ以外の余剰資金は、投資用口座に移して運用を行います。

投資用口座は銀行口座だけでなく、証券口座などでも構いません。

運用する資産に応じてそれぞれの口座をもち管理を行います。

一括りとした投資用口座のなかで定期預金なども組み合わせ最適なポートフォリオをくみます。

結婚後の家計の管理の方法

結婚後には多くの家庭が下記いずれかの方法で家計管理を行っているのではないでしょうか?

それぞれメリットとデメリットがありますのでご紹介します。

各々が決められた支出額(項目)を負担

旦那が家賃と光熱費、妻が食費とその他雑費など支出項目毎にお金を負担しあう方法になります。

また、同じように生活費を半分ずつ負担する方法もあります。

それぞれ給料日に10万ずつ家庭にいれ、その20万円のなかで生活を行うといった形です。

夫婦共働きで子供がいない家庭でよくみられる家計管理です。

この方法の落とし穴としては、負担した項目以外のお金の出入りはお互いが干渉できないことにあります。

こういった家計ではお互いの出費が分からないため、無駄な出費が多くなる傾向があります。

毎月の余ったお金のなかで各々が貯蓄を行うため、相手はためているだろうと安易に考えどちらも貯金を行わないと気づいた時には貯金ができていなかったということも考えられます。

収入の多いほうが生活費をすべて負担

例えば妻が専業主婦やパートや派遣の場合、夫の給料だけで生活費のすべてを賄う方法です。

この方法の場合は、片方にすべての家計管理の権限があるため、しっかりと両者の間で利用・貯蓄ルールを決めておかないと、

相手の裁量に依存する流れでずるずるお金が貯まらないことも考えられます。

家計管理者の利用方法が杜撰になっていると一切お金が貯まることはありません。

給料をひとつの口座で一括管理

すべて給料を一つの口座に入金する。

お互いの給料日に一つの口座に二人分の給料全額を振込、

そこから生活費などすべての支払いをここから行う方法です。

生活費以外もすべてまとめてしまうため、貯金と生活費の区別がつかず、管理ができなくなります。

共働きではより管理が難しくなるでしょう。

こちらの方法では生活費の余ったお金貯金をすることになるので、

冠婚葬祭など急な出費が続いたりするとずるずると貯金ができなくなります。

専業主婦(夫)の家計管理

結婚後、片方が仕事を辞めて家庭に入ったり、めでたくお子さんを授かり産休や退職により収入源が片方だけになった場合の家計の口座管理について4つの口座の使い方をご紹介します。

◆生活費用口座

給料振込口座を活用します。

収入が入る財布が1つしかないため、わざわざ口座を作らなくても今ある口座で問題ありません。

この口座からクレジットカード払いや公共料金、光熱費などすべてこの口座から引き落としされるように設定を行います。

WEB通帳ではなく通常の通帳を利用することで、家計簿管理ができなくても記帳することでお金の流れを把握することができます。

特別支出用口座

毎月一定額、またはボーナスを給料振込口座からこちらの口座にプールする仕組みを作ります。

くれぐれも余ったお金を移動するのではなく、給料後すぐに先取で資金を移動することが必要です。

例えば、毎月1万円はこちらの口座に移動をすることを決め、特別な支出が出たときの利用に限定します。

毎月ためる金額は少額でもよいので急な出費に備えてしっかりと計画しましょう。

貯蓄用口座

手取り給料から10%~20%の間でしっかりと資金をためていきます。

収入にもよりますが、最低でも10%は毎月自動的にこちらに移せる仕組みをつくりましょう。

投資用口座

こちらも10%~20%程回せればよいほうです。

もし、仮に片方の給料で生活がぎりぎりの場合は投資用口座より貯蓄用口座を優先してためていきます。

貯蓄用口座が約一か月の生活にの半年ほどまで貯まるまではあくまで貯蓄用口座が優先です。

一定数貯蓄用口座に資金ができた後、こちらにも資金が回るように口座に資金を移します。

共働きの家計管理

専業主婦であれば収入源が一つになるのでそこまで家計管理にたいして問題は無いと思いますが、

共働き家計では家計管理を考えないと深刻な状況に陥ります。

通常であれば収入が2人分のため、

比較的家計に余裕があり、かなり貯金ができそうなイメージがあります。

しかし、収入があるのに貯金ができていないというご家庭は実際は多く、

主な原因は結婚後の家計の口座の管理に問題があることもしばしば。

共働き夫婦におススメの口座管理方法をご紹介します。

生活費用口座

こちらは夫婦がそれぞれ別の給料振込口座を持っていると思います。

そのため、どちらの口座を生活費用口座にするのか最初に決めます。

その決めた口座にすべての生活費用の支払いが集中するように手続きを行います。

ここで、問題になるのが今まで利用していたクレジットカード。

クレジットカードの引き落とし口座は名義人と同じ口座しか利用できないため、

共通の口座で生活費を管理するためには必ず家族カードを作成の上、そちらを利用する必要があります。

特別支出用口座

こちらは夫婦の振込用口座とは別に新たな別口座を開設します。

共働きでいろいとと忙しいと思いますので、簡単に管理する目的でも、別口座に一定額を移すだけでよい仕組みを作りましょう。

各種銀行で定期自動振込サービス、定額自動送金などの名前で自動で振込してくれるサービスがありますので、

こちらを使うと手間が無く便利です。

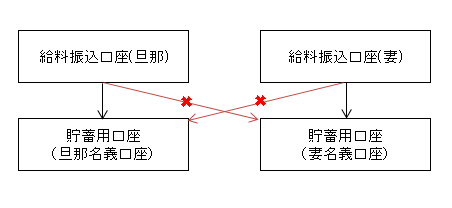

貯蓄用口座

貯蓄用口座は夫婦それぞれ別名義で一つづつ口座を用意します。

毎月給料手取り額の10~20%を給料振込口座からそれぞれ自分名義の貯蓄用口座に移します。

貯蓄用口座を別に持つ理由は先取により、貯蓄を強制的に行うことができるからです。

月末に残った額をためようと考えてもよほどの強い意志がないと貯まりません。

図から解る通りここで両名義で別々の口座を用意した理由は税金絡みになります。

現在、日本では共有名義の口座を作ることはできません。

そのため、夫婦の中で共有に利用する口座であったとしても税法ではその資金は名義人の資産となります。

例えば、

まだ子供がおらず、夫婦共働きで共有口座とした夫名義の口座に二人で3,000万円貯めました。

不幸なことに夫が亡くなってしまい、財産分与は夫親と妻の折半になります。

妻からすると、3,000万円のうち半分は元から妻のものであると考えられるため、

夫分である1,500万円を夫親と妻の半分にわけるものと思っています。

しかし、税法上はことなり、すべて口座名義人の資産と計算されてしまうため

3,000万円を夫親と妻の折半にされてしまうのです。

また、住宅購入など妻名義の口座から夫名義で住宅を購入すると贈与税がかかることもあります。

投資用口座におススメな口座はSBI銀行になります。

該当銀行には定額自動入金サービス、目的別口座があるこ貯蓄用口座に最適です。

この2つの機能により手間なく口座管理がしやすくなります。

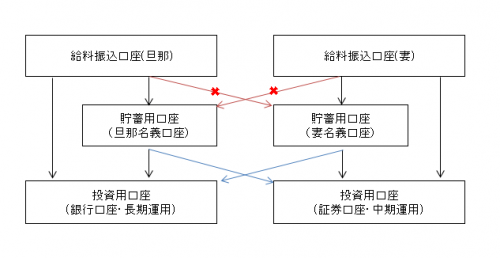

投資用口座

投資用口座は貯蓄用口座にある一定数の金額が貯まった段階で用意します。

貯蓄用口座に貯める目安はだいたい生活費の半年分である150~200万円程度。

その金額を超過する分に対してしっかりと投資用口座で運用を行い、老後の備えを行っていきます。

こちらの投資用口座は銀行口座だけでなく、証券口座なども該当します。

証券口座などは本人以外の運用はできないので、両方それぞれ口座を持たなくても運用管理をする人の口座名義で運用を行ってください。

(あまり作りすぎると煩雑になり管理ができません)

その代わりそれぞれの投資用口座に両名義口座から同じ割合で出資し、運用を行います。

こうなると運用益もしっかり半分にすることができます。

口座分けによる家計管理のポイント

口座分けによる家計管理のポイントは、

毎月の予算を計画通りその範囲内で使えるように意識付けを行えるようになること。

口座残高により常に各自今月残りの利用可能金額が把握できるため、

相手の使用金額を気にすることなく、お互いが自身の口座残高を意識して生活するだけでお金が貯まります。

共働き夫婦によくありがちなお金があるだけ使ってしまうという習慣から逃れることができます。

家族のお金について話し合う

家族としてお金が貯まらない原因の一つが、相手が今いくらあるのか知らないこと。

無関心なのか、自分も知られたくないから聞かないのか。

相手はしっかり貯金しているだろうという慢心や、相手も使っているのに自分だけ貯金なんて…

そういった気持ちが家計にお金が貯まらなようにしています。

そのため、その意識を変えるためにもしっかりと話しあいを行います。

皆さんお金の話を夫婦でも嫌がる方もあるようですが借金をしなければならない状況に陥ってしまうほうがよほど嫌だと思います。

夫婦のお金についての話し合いでは、

- 現状の把握

- 年間の利用計画

- 積立貯金額の決定

最低でもこの程度は話し合いが必要です。

毎月の振込みが面倒

給料振込口座から各口座への割振が面倒な方は多いはず。

夫婦共働きであればなおさらでしょう。

こういった場合は自動で決まった金額を移動してくれるサービスを利用することで解消ができます。

先ほどもご紹介したSBI銀行やイオン銀行であればそういったサービスを手数料無料で利用できるので、利用しない手はないでしょう。

ずいぶん楽になると思います。

まとめ

いかがでしょうか。

夫婦の家計管理には4つの口座を持つことでより効率的に、しっかりと管理できることが分かっていただけたかと思います。

共働きであれば結婚後もそのまま独身と同じように生活している方も多いのでは?

一度夫婦でしっかりと話し結婚後の口座管理について話し合ってみてはいかがでしょうか?

\ SNSでシェアしよう! /

マネーについて学ぶ・真似る(ManeBee)マネビーの注目記事を受け取ろう

− マネーについて学ぶ・真似る(ManeBee)マネビー

− マネーについて学ぶ・真似る(ManeBee)マネビー

この記事が気に入ったら

いいね!しよう

マネーについて学ぶ・真似る(ManeBee)マネビーの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mane_bee