老後の資金平均はどのくらい?今から対策をはじめないと相当やばいことに…老後の必要資金額はいくら?

自分の老後は一体いくら具体的に必要なのか?

ググれば色々な情報が出てきますが、老後に必要な金額って実際どれが本当なの?

どの金額を目指して人生設計をたてればよいのか迷っている方は必見!

データから世の中の平均数値をおさえ、ご自身の老後資金必要額のシミュレーションを行います。

【登場人物】

マネーに関する事を丁寧に教えている近所のスクールの先生

まだ年齢は若いがしっかりとマネープランや投資にかんして考えている。

老後資金の必要金額平均は?

最初は各種の統計データを元に世の中の平均値をご紹介します。

具体的な数値が出たほうが、イメージしやすくなると思います。

一般的によく言われている老後資金3000万円は本当に必要?

老後の蓄えにたいして不安ですか?

世の中の方がどの程度老後の蓄えに不安を感じているのか?

平成27年12月発行の経済的備えに対する安心感・不安感に対するアンケート調査をご紹介します。

Q.夫婦の老後生活に対する経済的備えは十分ですか?

大丈夫・たぶん大丈夫:24.3%

不安:74.1%

引用:生命保険文化センター「生命保険に関する全国実態調査」より

不安に思う方が圧倒的に大多数をしめました。

やはり全国の皆さんの悩みは同じのようです。

この機会にしっかりと目標が明確にできればよいと思います。

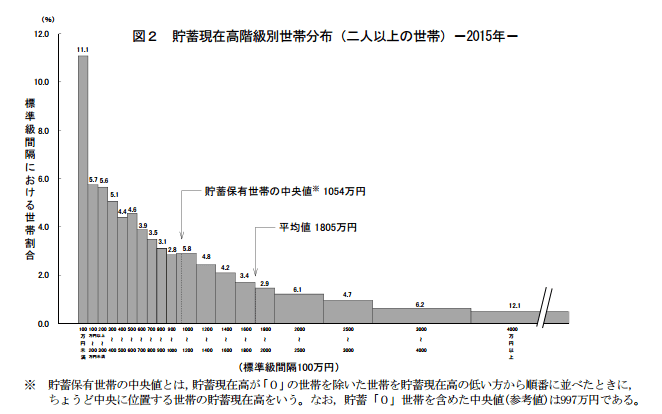

現役世代の貯金(貯蓄)の平均金額は?

みなさん、現役時代にどれだけ貯蓄をしているでしょうか?

平均値となりますが、あなたの引退時に貯めたい目標金額と比較してみてください。

総務省:家 計 調 査 報 告(貯蓄・負債編)

退職金の平均額は?

老後の生活をしていく上で大きな助けとなる退職金。

退職金額は企業により開きがあるので、参考程度にしてください。

| 学歴 | 勤続年数 | 退職給付額 |

| 大学卒 | 20~24年 | 826万円 |

| 25~29年 | 1083万円 | |

| 30~34年 | 1856万円 | |

| 35年以上 | 2156万円 | |

| 高校卒 | 20~24年 | 505万円 |

| 25~29年 | 692万円 | |

| 30~34年 | 938万円 | |

| 35年以上 | 1965万円 |

※「退職給付額」は、平成24年1年間における勤続20年以上かつ年齢45歳以上の定年退職者の値

厚生労働省:就労条件総合調査--退職給付(一時金・年金)の支給実態 --

わからない場合は職場の上司などにそれとなく聞いてみても良いかもしれません。

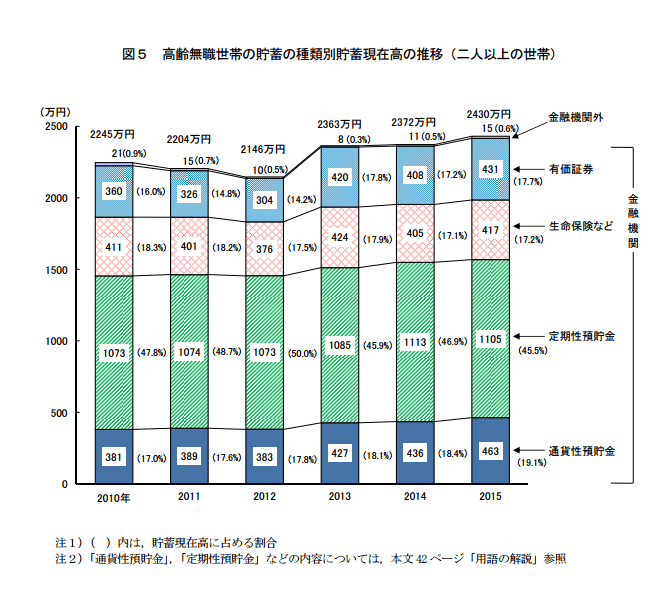

老後の貯蓄額の平均額は?

先ほどご紹介した現役世代の貯蓄額と退職金額を合わせた数値が老後の貯蓄額になります。

平成27年(2015年)における高齢無職世帯の貯蓄のデータをご紹介します。

データは無職世帯、イコール年金生活者となります。

総務省:家 計 調 査 報 告(貯蓄・負債編)

年金受給額の平均は?

老後に受け取れる年金の平均となります。

こちらの数値はあくまで現在の対象者が受け取っている金額になります。

その為、表をみてもわかる通り、年々平均額がじわじわ右肩下がりで減り続けているのがわかるでしょうか?

この調子で今後も減り続けていくだろうと予想ができます。

| 国民年金 | 厚生年金 | |

| 平成21年度 | 54,258 | 153,414 |

| 平成22年度 | 54,529 | 150,034 |

| 平成23年度 | 54,612 | 149,334 |

| 平成24年度 | 54,783 | 148,422 |

| 平成25年度 | 54,544 | 145,596 |

| 平成26年度 | 54,414 | 144,886 |

厚生年金に加入している方は、天引きされている保険料の中に、国民年金保険料が含まれています。

ですから、厚生年金を受け取れる方は、国民年金(基礎年金)を併せて受け取れるようになっています。

そのため、通常の国民年金より厚生年金分の9万円程度上乗せされています。

2人だと将来は厚生年金+国民年金を合わせた額が支給されます。

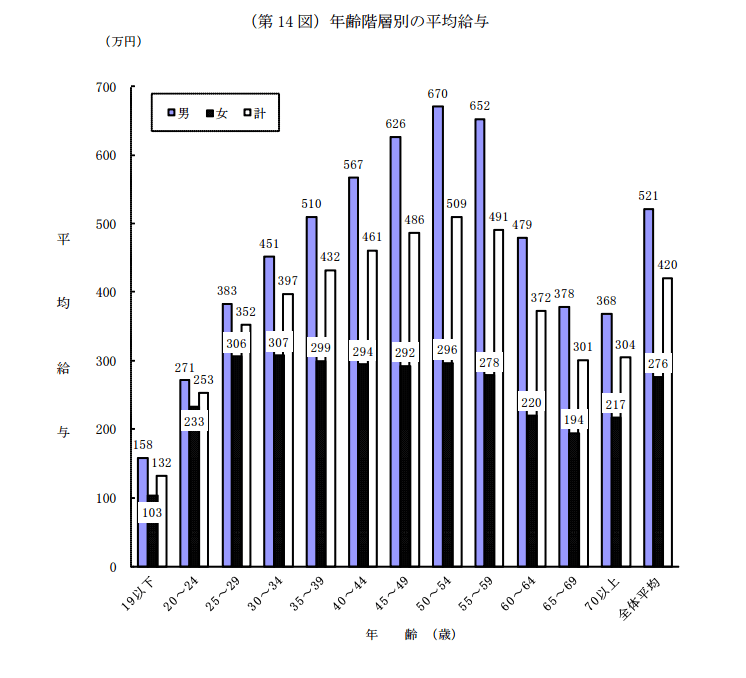

高齢者の平均年収は

公的年金と貯金で生活を賄えない場合、

高齢者が実際働くとどの程度収入を得られるのでしょうか?

引用: 国税庁「民間給与実態統計調査」民間給与実態統計調査より

60~64歳までで372万円、65~69歳301万円、70歳以上で304万円となります。

60歳ではまだ働いている方が多いのか、平均は高めです。

高齢者の平均年収は300万円程度とみることができます。

意外に高いようにみえますが、高齢者の再就職は非常に大変です。

こちらの数字は自営業者の方も含まれた数字なので、退職後の再取職状況が良いというわけでは決して無いと考えられます。

現役時代にお金を貯めずに働けばよいというような安易な考えはやめましょう。

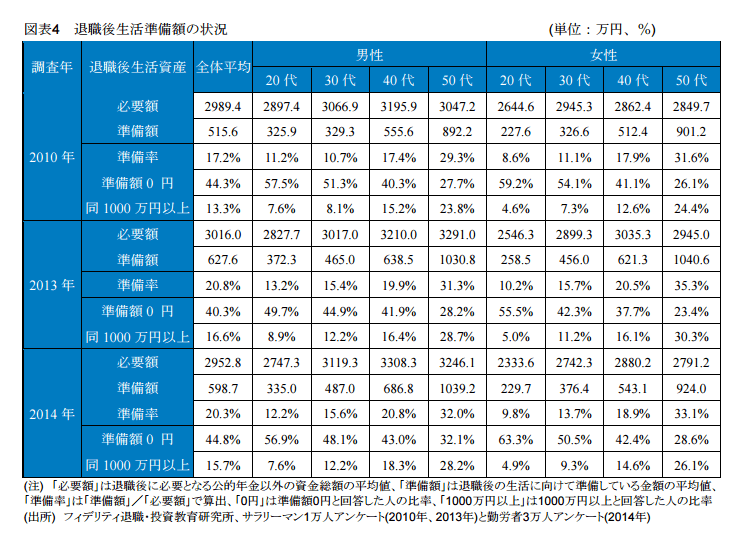

老後資金必要金額と実際の準備額の差は?

みなさんが老後に必要と考える金額と実際に準備しているお金の差額をアンケートしたデータとなります。

すこし古いデータとなりますが、現実と理想のギャップがわかると思います。

退職準備状況を、現在用意できている退職後生活準備額でみると、全回答者平

均で598.7万円、必要想定額2,952.8万円の20.3%に過ぎない。20代、30代はさ

らに少なく、必要額の10%台にとどまり、準備額0円の比率は5-6割に達した。

フィデリティ退職・投資教育研究所「勤労者3万人の退職準備状況」

| 年代 | 男性(万円) | 女性(万円) | ||

| 必要額 | 準備金 | 必要額 | 準備金 | |

| 20代 | 2747.3 | 335.0 | 2333.6 | 229.7 |

| 30代 | 3119.3 | 487.0 | 2742.3 | 376.4 |

| 40代 | 3308.3 | 686.8 | 2880.2 | 543.1 |

| 50代 | 3246.1 | 1039.2 | 2791.2 | 924.0 |

20代、30代では理想の10%にも満たない数値ですが、老後まで比較的余裕があるので、これからしっかりと計画的に貯めていけばよいと何とかなると思いますが、50代で30%だとなかなか退職までの少ない時間をしっかり計画していかないとかなり厳しいのではないでしょうか。

ちなみに退職準備金が全く無い人も半数近くもいる驚愕の結果でした。

また、月々で見た場合にどの程度用意できるのが理想なのか違うアンケート調査でもみてみましょう。

さまざまな業種の約4000人を対象としたデータになります。

必要生活資金平均額(公的年金含まず)は16万円となっています。

普通にしてても貯まっていかないな….

ここまでで、老後の資金・資産形成に必要となる数値の各種データ、平均値をまとめてみました。

次からは実際に自分が一体老後資金として、いくら必要なのかを計算してみますので電卓片手に一緒にやってみてください。

\ SNSでシェアしよう! /

マネーについて学ぶ・真似る(ManeBee)マネビーの注目記事を受け取ろう

− マネーについて学ぶ・真似る(ManeBee)マネビー

− マネーについて学ぶ・真似る(ManeBee)マネビー

この記事が気に入ったら

いいね!しよう

マネーについて学ぶ・真似る(ManeBee)マネビーの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mane_bee

会社員

32歳男性(大学卒)

22歳から小売業界に従事

月給:40万円(手取り34万円)

お金の事に疎く、卒業してからの10年間は気ままに独身生活を謳歌している。