新婚向け!家計簿の記録方法と予算項目・目安、予算内でのやりくり方法まとめ

結婚したばかりの頃は、まず漠然と「家計簿付けたほうがいいのかな」と考えますよね。

ただ、今までと違って家族のこと、子供のことも家計簿に盛り込んでつけていかなければなりません。

一人の家計簿違いどのようにすれば効率よくつけることができるのか?

まずは新婚生活スタートによりどのように家計簿を始めるのかご紹介いたします。

見出しで拾い読みする?

新婚時の収入平均

新婚時の年収平均は結婚される年齢によって異なってきます。

サラリーマンの平均年収は下記の以前の記事”年齢別 サラリーマンの平均年収”で詳しくご紹介しています。

共働きであれば男性・女性の収入の合計を、専業主婦であれば男性のみの給料での生活となりそうです。

平成28年の厚生労働省統計情報部「人口動態統計」によると、平均初婚年齢は夫 31.1 歳、妻 29.4 歳で、夫妻ともに前年と同年齢となっている。

上記平均年齢でいくと、男性は451万円、女性は306万円となります。

しかし、実際は知恵袋でもあるように平均以下の収入なんてざらです。

月収18万円での生活なんてのも普通です。

決して豊かではない新婚生活をスタート

家計簿をつける理由、たぶんこういったことも関係しているのではないでしょうか?

家計簿をつけるために

結婚することにより、家計簿をつけ始める方はたくさんいます。

今までは自分の生活を管理していればよかったですが、旦那(妻)、子供の将来など管理しなければならない部分が増えます。

そのため、皆さん漠然と家計簿をつけたほうが良いのかなと考える方が多いです。

しかし、家計簿を効率よくつけるために下記の項目をまずはしっかり決めることが大切です。

家計管理する人を決める

独身の頃はそれぞれの収入を自由に使っていても許されましたが、結婚後はそれまでのお金を家の生活費として負担していく必要があります。

共働きの場合は、家計用の財布を一緒につくり、それぞれ決まった生活費を入れるだけであとはおこずかいとしている方も多いです。

しかし、この場合はそれぞれの使用しているお金を把握することはできず、あまり貯金ができないことが多いと言われています。

これからしっかりと貯金をしていきたいと考えるなら、財布をひとつにすることをお勧めいたします。

家計を管理する人を決めることで、収支全体をしっかり把握することができるため、非常に効率的です。

しかしながら、管理者の勝手な使い込みを防ぐためにももう片方も時々はチェックを行う必要はありますので、その点は覚えておいて下さい。

家計簿はスマホアプリの普及で手にしやすくなりました。

共通のアプリを入れることでどちらもいつでも家計をチェックすることができるようになり便利なツールです。

私が利用している管理APPおススメ

家計管理する方を決める段階で、しっかりと夫婦の共通の価値観をベースに「お金のルール」作りをしてください。

例えば、

- 外食は月に何回いきたいのか?

- 年に一回は旅行に行きたいのか?

- 子供はいつほしいのか?

- 洋服はブランドにこだわりがあるのか?

- 妻の稼ぎはおこずかいとするのか?

収入、支出、貯蓄に関してしっかりと話しされることをお勧めいたします。

家計簿をつける

家計の管理者を決めたら、さっそく怖がらずに家計簿をつけましょう。

家計簿をつけるものはどんなノート・アプリでも構いません。

本屋・文房具屋にいけば様々な家計簿がたくさん並んでいます。

その中から、自分にあった家計簿を探すもよし、大学ノートやルーズリーフに自分の利用しやすいように枠を手書きで作成するのもよいです。

要は、飽きずに続けられるもの、記録するのに手間がかからず管理しやすいものを選んでください。

お気に入りの家計簿が決まったら、次は書き込む項目になります。

夫婦二人の平均生活費と内訳

みんな新婚時はいったいどのくらいで生活しているのでしょうか?

下記の平均を参考に家計簿に項目を追記しながら、自分の生活費を見比べてみましょう。

すべてゼクシィ新生活準備2016の調査の新婚家庭の調査結果になります。

あくまで平均なので、高すぎる項目もあれば、少なすぎる項目もあるかもしれませんが、ここは先ほどのお金のルールにそって各家庭調整になります。

一か月あたりの生活費

ゼクシィ新生活準備2016の調査

20~25万円の生活費であれば奥さんが専業主婦、パートに切り替えても生活はできそうです。

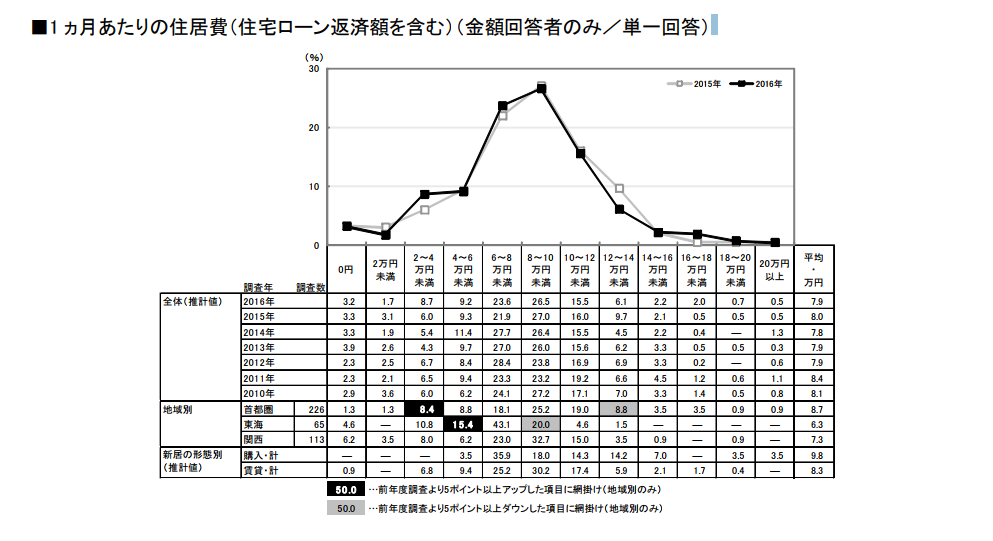

一か月あたりの住居費

ゼクシィ新生活準備2016の調査

住居費などの固定費(家賃・交通費・通信費・光熱費)は手取収入の44~50%に収まるように管理できると理想です。

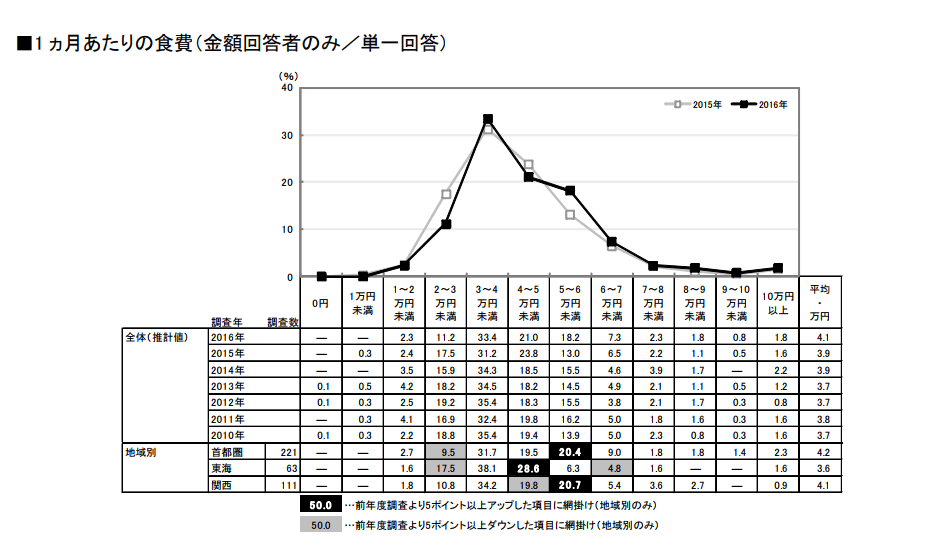

一か月あたりの食費

食費費などの可処分(食費・娯楽・生活用品)は手取収入の30%に収まるように管理できると理想です。

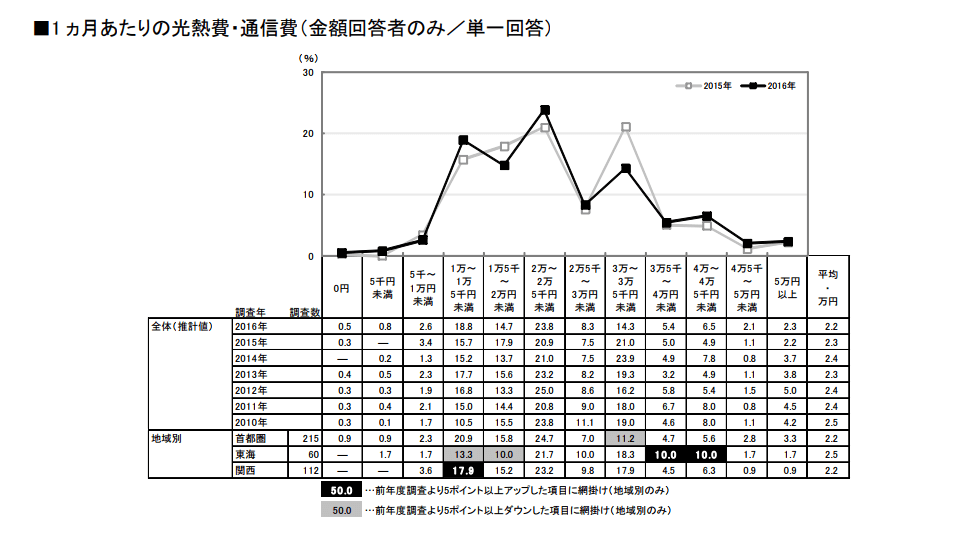

一か月あたりの光熱費・通信費

光熱費は見落とされがちな無駄が発生している可能性がある部分です。

下記のページでご紹介した方法で見直すことで抑えることができます。

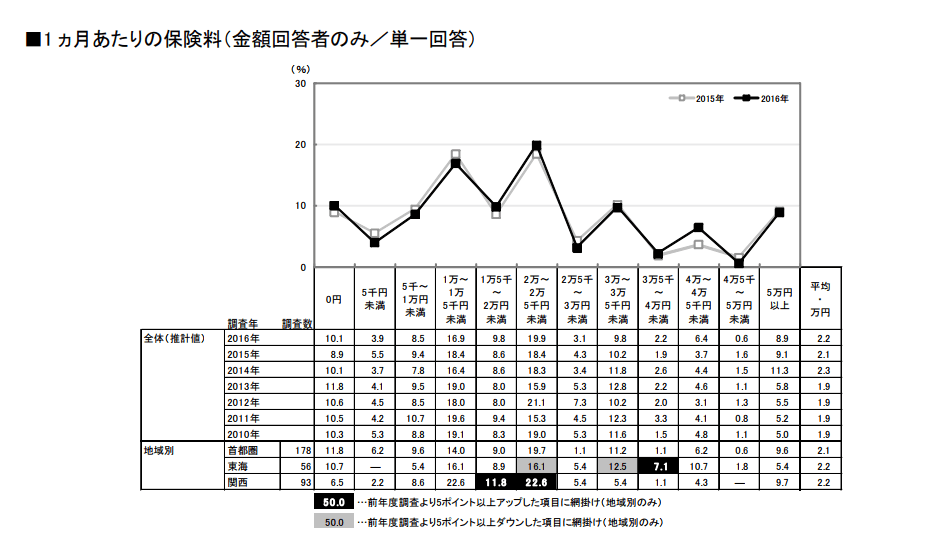

一か月あたりの保険料

保険料などの貯金(保険料・貯金)は手取収入の15%以上にできるように管理できると理想です。

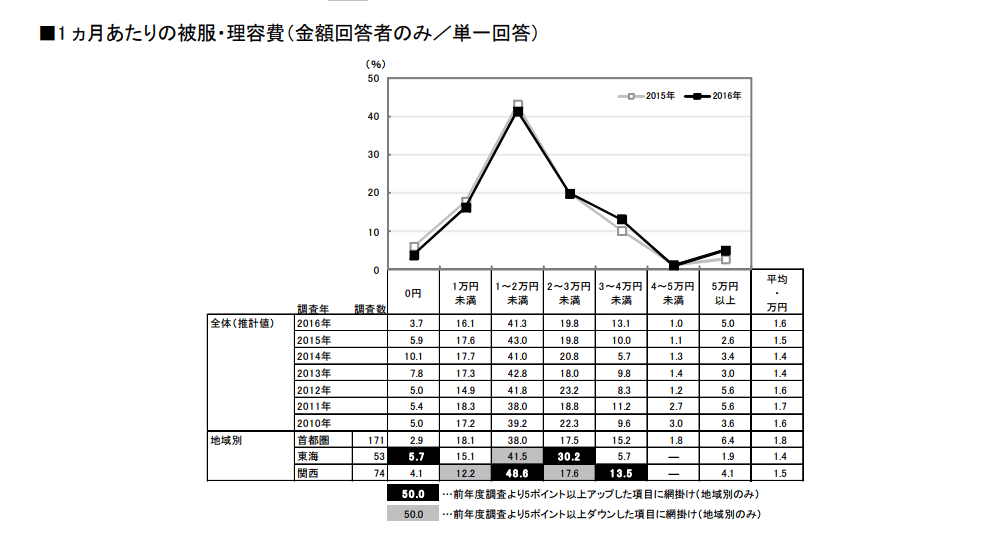

一か月あたりの被服・理容費

高い洋服などを買っていませんか?

常に30%以上で服を買う方法をご紹介していますので、参考にしてみてください。

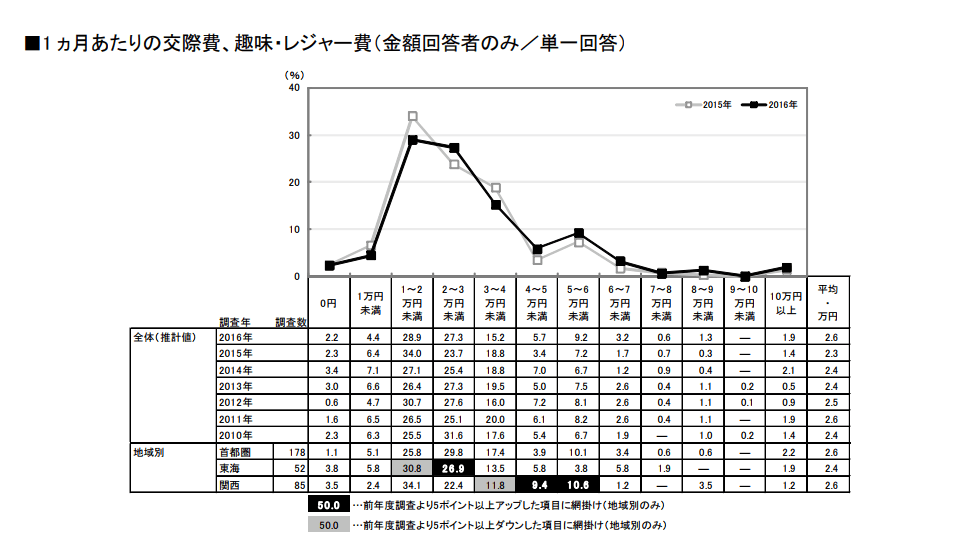

一か月あたりの交際費、趣味・レジャー費

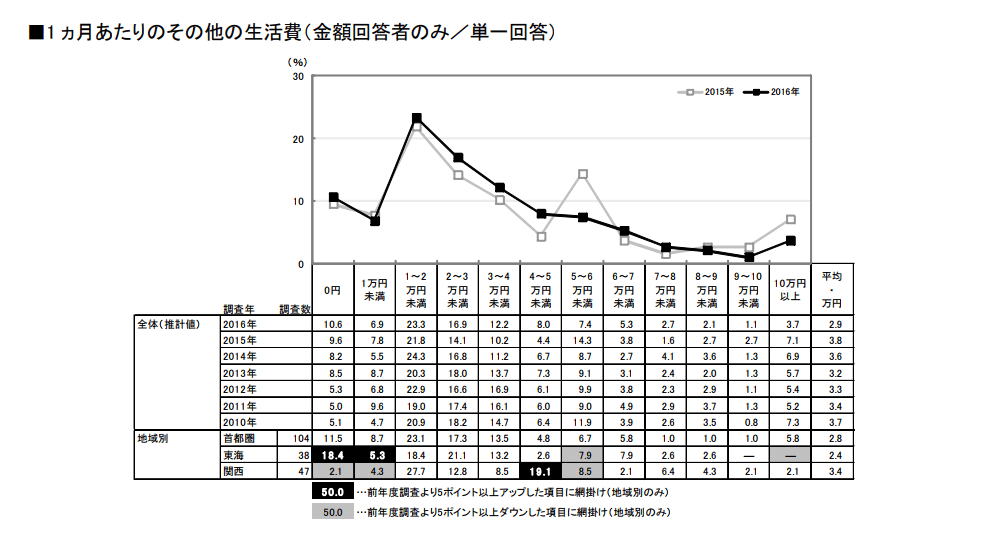

一か月あたりのその他の生活費

家計管理の方法

家計簿をつける理由は家計管理をするためです。

家計管理を行い無駄になっているところを可視化し、貯金などをしっかりできるようになることを一つの目標になります。

貯金を行う上で重要なことは、収入から支出を引いた残りを貯金するのではなく、収入から先に貯金を用意すること。

収入から貯金を引き、残りのお金をやりくり費とし、そのやりくり費を管理するのが家計簿の仕事として大きいです。

予算を考える

何にいくら使えるのか、予算を組む必要があります。

先ほどあげたやりくり費を項目ごとに割り振りましょう。

固定給の場合はわかりやすく毎月決まった範囲内で生活できるように計算を行います。

もし、収入が上下する場合は、一番少ない月の給料で予算組を行います。

やりくり費用が少ない場合は、貯金を崩すのではなく、固定費で削れるところはないかを見つけます。

そうして管理を行うと、奥さんの収入がなくなった場合でも生活していくことができるようになります。

年間払い分は分割計算

・年間一括で払わなければならないもの

・数か月まとめて払う通勤定期券など

請求が無い月も別でしっかりとわけて積み立てをおこないます。

どうしても請求が無い他の月は家計に余裕があるように錯覚してしまい、使いすぎの原因になる可能性があります。

毎月支払いを行っているとして管理していると家計が安定します。

クレジットカードの有効利用

様々な書籍やコラムなどで、貯金体質のご法度としてあげられるクレジットカード利用

しかし、私はこの点に真っ向から反対している立場です。

もちろん、自己管理できない方がクレジットを際限なく利用することはお勧めしません。

決して良い結果は生まないでしょう。

しかしながら、家計簿をつけ、家計管理できる方であればこれほど強いツールはありません。

投資利回りで計算すると、かなりの高利回りにになります。

現に私は、生活費を優先的にカードを利用して支払っております。

そのポイントだけで、年に一回はタダで国内旅行にいけますし、他の割引も利用できております。

そんなお得なポイントをすべてもらわないような方法はおススメしたくありません。

今では固定費はほとんどクレジット支払いが可能です。

水道、光熱費、保険代、家賃まで。

ぜひ、ポイント有効利用でプチ贅沢をタダでしてください。

引き落とし口座はひとつにまとめる

クレジットカードの引き落とし、銀行引き落としや奨学金のローンなど

旦那、妻と口座がバラバラになっていませんか?

引き落としが複数口座にわたると、使途不明金などが出やすくなります。

新婚生活が始まったら、早い段階でひとつの口座を引き落とし専用口座としてまとめましょう。

また、引き落とし口座は家からできるだけ近い、通いやすい銀行で作ることをお勧めいたします。

こうすることで家計管理が楽になります。

まとめ

今では家計簿をつけることはかなり便利なツールがたくさんあります。

新婚で家計簿つけるポイントは夫婦でお金のルールや価値観をしっかり話し合って決めること。

そのあとは、基本的な項目を決め、家計管理をルールに沿って行うことだけです。

簡単ですが、ただつけるだけでは家計簿の意味がありません。

効率よく、できるだけ楽に家計簿をつけてみてください。

家計簿が書けるようになったらライフプランを立ててみましょう。

老後の生活にいったいいくら必要なのか?こちらの記事も参考にしてみてください。

\ SNSでシェアしよう! /

マネーについて学ぶ・真似る(ManeBee)マネビーの注目記事を受け取ろう

− マネーについて学ぶ・真似る(ManeBee)マネビー

− マネーについて学ぶ・真似る(ManeBee)マネビー

この記事が気に入ったら

いいね!しよう

マネーについて学ぶ・真似る(ManeBee)マネビーの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mane_bee